相關專欄

書活網特推

|

聰明引導孩子使用壓歲錢!這是最適合與孩子談理財的時機。 多數孩子都有想要的東西。身為父母,你的責任是不能照單全買,而是協助他們等待並存錢。 孩子只是得了解一些訣竅,避免一不小心就花錢如流水。 |

內容簡介

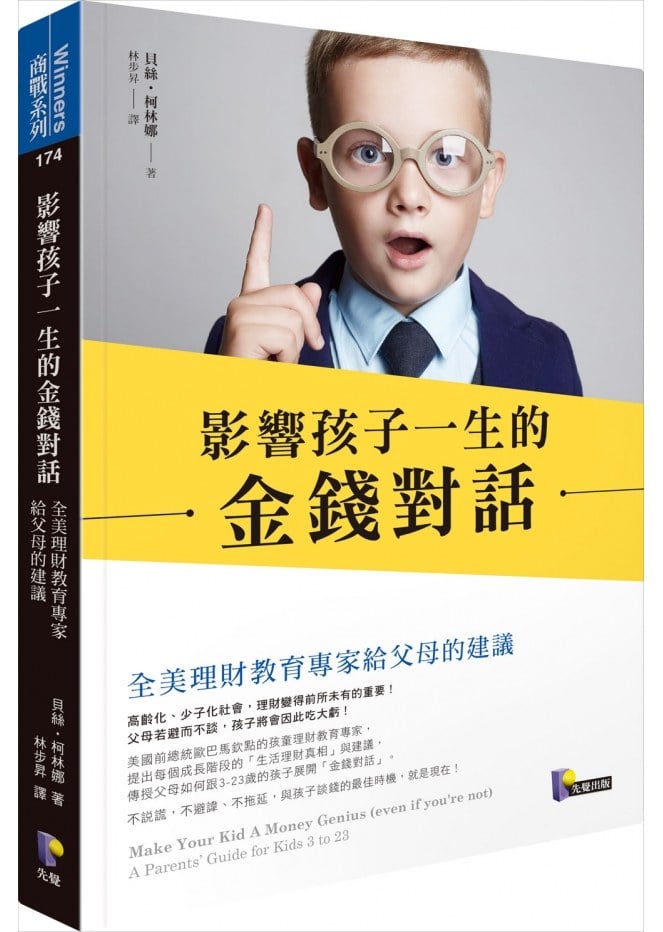

高齡化、少子化社會,理財變得前所未有的重要!

父母若避而不談,孩子將來會因此吃大虧!

美國總統歐巴馬欽點的孩童理財教育專家,

提出每個成長階段的「生活理財真相」與建議,

傳授父母如何跟3-23歲的孩子展開「金錢對話」。

不說謊,不避諱、不拖延

與孩子談錢的最佳時機,就是現在!

若要孩子有錢,現在起開始教他這麼做。

研究顯示,父母對於孩子的理財行為具有最大影響力。英國劍橋大學教育學院的報告更直指,孩子到了七歲,基本的理財習慣就定型。但絕大多數家長總是認為應該等孩子夠大了,開始領零用錢,再跟他們談金錢。可是孩子幾歲才算夠大、能談錢呢?

不同年齡層的孩子,需要學習不同的金錢知識。

不同的理財觀念,需要不同的切入點來說明。

本書沒有任何艱澀術語、完全循序漸進,充滿許多有違直覺卻又中肯的建議,以「學齡前」「小學」「國中」「高中」「大學」「年輕人」來區分,傳授身為父母的你,如何教育3歲到23歲的孩子穩健又聰明的理財之道。精采內容包括:

給零用錢可能會適得其反,傷害孩子的理財能力?

超市排隊等結帳時,孩子吵著要買東西,該如何應付?

該不該幫孩子辦信用卡附卡?什麼時候是最適當時機?

如何在日常遊戲中,教孩子複利率、股票投資和指數型基金?

不論你的財務能力或是家庭收入多寡,都必須讀這本吸引人而有趣的理財書,教導你的孩子在面對金錢時,更精明、更有自信,為孩子創造理財有道的富裕人生。

各界讚譽

「柯林娜的新書為孩子的理財知識奠定紮實的基礎,甚至讓你停下來審視自己的消費和儲蓄習慣,當你的孩子詢問金錢時,也能助你找到一個好的答案,非常值得一讀。」

──《紐約時報》

「居家必備的一本書,絲毫不拐彎抹角,行文幽默又風趣。真希望孩子還小時就有這本書!」

──蔡美兒,《虎媽的戰歌》作者

「在這個史無前例複雜的商業世界,本書應該與兒童安全座椅一起販售給家長。」

──亞曼達.瑞普立,《教出最聰明的孩子》作者

「這本書幫助我們重新思考一些微小但重要的事情,能讓孩子與父母更具備理財概念!」

──蘇珊.福爾曼(Susan Fuhrman),哥倫比亞大學教育學院院長

「這本書創造奇蹟!它不僅讓理財成為有趣的事情,又充滿智慧,父母和孩子都能從中受惠。」

──凱斯.桑思汀,哈佛大學「行為經濟學和公共政策計畫」發起人

「如果你很怕跟孩子開啟理財的話題,絕對要讀這本書!照著書中的建議,你的孩子毫無疑問將成長為理財小天才!」

──阿倫.克魯格(Alan Krueger),歐巴馬總統首席經濟顧問

「隨著學校越來越重視財務教育,柯林娜為孩子最重要的老師──父母──開了一堂精華課程。無庸置疑,不論家庭背景,每位家長都必須讀這本書。」

——阿尼.鄧肯(Arne Duncan),美國前教育部長

作者簡介

貝絲.柯林娜(Beth Kobliner)

美國知名理財顧問與財經作家,曾主持《芝麻街》幼教節目的理財單元,教導學齡孩童儲蓄觀念,並受邀在Google總部針對孩童理財進行演講。

美國知名理財顧問與財經作家,曾主持《芝麻街》幼教節目的理財單元,教導學齡孩童儲蓄觀念,並受邀在Google總部針對孩童理財進行演講。

她曾任《金錢》(Money)雜誌撰稿人,也曾受《華爾街日報》和《紐約時報》邀稿,也是CNN與MSNBC等媒體財經節目的受訪常客。

2010至2013年,柯林娜受邀擔任「國家青年理財能力諮詢委員會」的專家委員,向歐巴馬總統提出建言。著有《紐約時報》暢銷書《建立理財人生:二三十歲的個人財務指南》(Get a Financial Life: Personal Finance in Your Twenties and Thirties)。

個人網站:BethKobliner.com。

譯者簡介

林步昇

喜歡語言、綠豆湯和傑尼龜。近期譯作包括《深淵書簡——王爾德獄中情書》《人性枷鎖》與《原來這才是生活的本質》。數學和理財苦手如我,翻譯此書時竟覺得相見恨晚!作者絲毫不用艱澀術話,手把手教父母如何給孩子最務實的理財建議,堪稱培養理財素養的絕佳典範。

得獎紀錄

金石堂2019上半年親子教養暢銷Top94

規格

ISBN:9789861343129

272頁,25開,西翻,平裝,套色

電子書

目錄

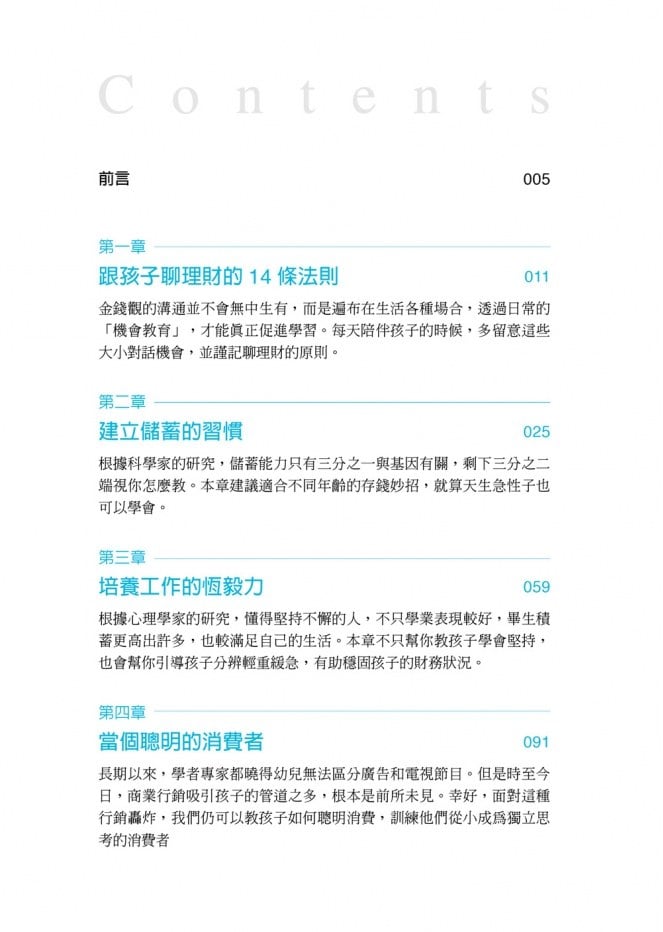

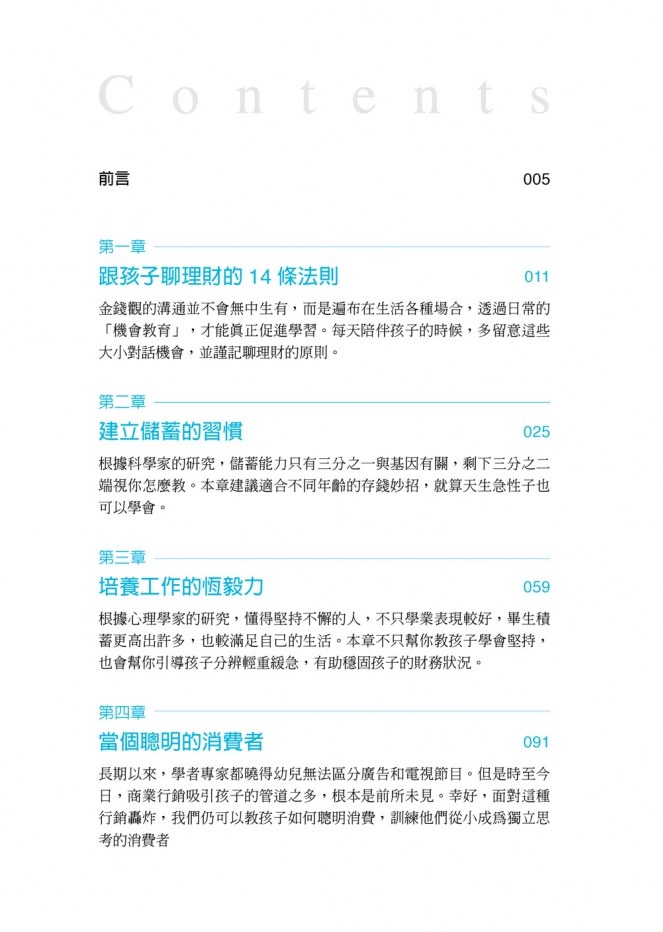

前 言

第一章 跟孩子聊理財的14條法則

第二章 建立儲蓄的習慣

第三章 培養工作的恆毅力

第四章 當個聰明的消費者

第五章 奠定處理債務的能力

第六章 買對保險,不做冤大頭

第七章 投資的真相

第八章 懂得回饋社會

第九章 孩子最重要的理財決策:讀大學

第十章 給父母的理財建議

序

前言

我有個朋友叫作凱倫,今年40多歲,老愛提起一段童年回憶。當時她問媽媽,小寶寶從哪裡來的。她媽媽平時最愛碎碎念了,但一聽到這個問題,居然喃喃自語說燉肉要煮糊了,然後就迅速離開房間。隔天,凱倫在枕頭上發現一本性教育書籍。她媽也再也沒提過這件事。

有趣的是,凱倫自己是三個孩子的媽了,堅持不像她媽媽那樣迴避「性話題」。

她跟我認識的多數父母一樣,毫不避諱對孩子就事論事,還認為這是她的責任。不管討論的是性事、毒品和酒精的危害、安全帶的重要性或全穀類食品的好處,我們都會確保傳達正確的知識,用字遣詞也格外謹慎。我們跟上一代不同之處,在於直接面對尷尬的問題,同時自認知無不言又樂於交流。

唯一的例外就是金錢。

每當孩子提起相關話題,我們多半立即慌了手腳,不是說謊(對不起啦,寶貝,我忘了帶皮夾出門,不能買這個給你了)。就是擔心(孩子要怎麼繳清助學貸款呢?),不然就採取拖延戰術(我們絕對要制定發零用錢的一致標準!下個月就告訴你)。簡單來說,我們不教導孩子人生中的理財觀念,包括預算分配的詳細機制、因應信用和債務,以及儲蓄和投資的基礎。身為父母,這只會愈來愈難。凡是看過學步兒玩iPad的場景,就曉得孩子跟世界互動的方式迥異於上一代。你還記得孩子上次走進銀行是何時嗎?這就是重點。

我出社會後大部份時間都在撰寫個人理財的文章,因此推導出一些理論,說明為何我們對金錢都閉而不談。父母多半自認所知甚少,單純提到理財的話題,就算沒嚇個半死,也足以引發多數人的焦慮,因為大家都怕萬一說錯話,害孩子誤入歧途,甚至債台高築,那該怎麼辦?部份父母倍感尷尬的是,自己理財就理得一塌糊塗,擔心孩子看到他們缺乏金錢觀的窘境。即使是經濟狀況寬裕的父母,也嫌理財說起來麻煩,乾脆就閉上嘴巴。

這可就有問題了。研究顯示,父母對於孩子的理財行為具有最大影響力。因此,務必要在孩子學齡前就聊相關話題。英國劍橋大學的報告指出,孩子到了7歲時,許多有助理財的好習慣就會定型了。

過去三十年來,我經常到各地演講—甚至更常傾聽—孩子與理財的關係。我參訪了芝麻街,在節目上教導艾摩儲蓄的觀念;我還花時間到華爾街,向金融學者專家請益;我也當過國家青年理財能力諮詢委員會(Advisory Council on Financial Capability for Young Americans)成員,向歐巴馬總統提出建言,並主導「理財小達人」計畫(Money As You Grow),教導父母各年齡層需具備的理財觀念。這些年來,我鑽研了許多行為經濟學、社會心理學,當然還有財務金融學的報告與研究,隨時充實日益複雜的理財知識。

於此同時,我也訪談或聽聞了幾十個家庭(包括父母和小孩)的狀況,本書撰寫過程中也融入了他們的經驗。其中,有些家庭原本就是朋友,有些則是找資料的過程中才認識(人名和可供辨識的細節大都經過修改,以保護個人隱私。)這些家庭的理財方式帶給我不少啟發,珍貴程度不亞於任何學術研究。

本書就是這麼誕生的。我在書中羅列了孩子—無論是3歲或23歲—需學習的內容。除了財務基本知識,你也會了解金錢相關話題的秘辛,像是為何零用錢並非教孩子理財的不二法門、為何放學打工也不是解決之道,以及為何排隊結帳時若聽從學齡前孩子的要求,可能會害他長大後胡亂刷卡;你會明白,為何開股票帳戶教家中青少年認識股市完全是餿主意;你也會知道孩子幾歲才能有信用卡,以及為何有時直接給筆現金其實是明智之舉。我會逐一說明具體步驟,培養孩子扎實的工作倫理並學會儲蓄。另外,本書也教你怎麼打開支付大學學費的話題,而且沒有任何艱深術語。讀完這些你就會曉得,為何最晚要在孩子上高中前就討論理財。

這全都得歸因於一件事:理財變得前所未有的重要。美國政府對於財務管理的態度,愈來愈強調「凡事靠自己」,從健康保險到退休規畫皆然,代表及早培養孩子這方面的能力,足以決定未來收支保持穩定,或因債務和開銷而發愁。

你現在心裡可能嘀咕著:好啦,這位太太,就算妳能給些實用的理財建議,但是要幫助我的孩子變成理財天才?別鬧了。

親愛的讀者,我可沒開玩笑喔!我真的是指理財天才喔,現在就讓我說明清楚。

個人理財圈子數一數二的秘密,就是真正重要的觀念就固定那些。那些理財致富的聰明人都了解這點。問題就在於,許多產業都致力於轉移民眾(和孩子)的注意力:行銷專家運用話術,告訴孩子「需要」最新的運動鞋或電玩;金融機構向窮哈哈的大學新鮮人祭出信用卡優惠。各種廣告推銷業者的動機,就是要我們忘記那些能省錢的常識。別忘了,他們只想賺得飽飽,不會看顧你的荷包。

但也不必絕望。

其實,就算自己不是理財天才,還是可以教出理財天才。無論你多麼擔心理財(或家庭收入)這件事,本書都能幫助你把理財觀念教給下一代,也經得起時間的考驗;本書也是一本教戰手冊,其中的訣竅和偷吃步都能陪伴孩子一輩子,並養成比同儕早熟許多的金錢觀念。

不過,本書絕不能光放在孩子床上,希望他們靠自己閱讀吸收。本書雖然有助開啟對話,但你必須先踏出第一步。此時不做,更待何時呢?

.jpg)