A大的理財金律:從零存款開始也能越過越好【1書+1夢想筆記本】

- 分享至

相關專欄

.jpg)

書活網特推

「把利息拿來買書學習,是理財收入的一種運用方式!」

海量閱讀的A大,還有這個習慣:善用零碎的時間,持續學習,在等待別人赴約的片刻,A大會拿書出來看。

內容簡介

學會理財,真的可以改變命運!

現在「辦不到」,並不代表未來「辦不到」。

願意把錢留給未來的自己,就是好的開始。

PTT理財規畫板神人「A大」千呼萬喚第一本書!

1書+1夢想筆記本,

手把手陪你做好財務健檢,讓初學者也能優雅存錢,從容投資。

我們為什麼要學理財?因為「人,無法擁有長期管理不來的財富」。

「又溫暖又專業」「超級佛心」「網路少見的清流」「這個人是天使嗎?」

PTT理財規畫板網友狂推,溫柔陪伴理財新手的A大,為你量身打造能無痛執行的理財金律!

不需看盤,也不需投資技術與眼光,

就算被生活與工作淹沒,依然能輕鬆又快活地持續累積財富!

PTT ID ameryu的「A大」,最擅長客觀剖析各式各樣的理財難題,以溫柔中帶著堅定的口吻、按部就班的邏輯,為網友做財務健檢。他總是把別人的理財問題當作自己的問題,認真尋思最好的解方。協助網友做理財規畫多年,他看遍各種不同的追夢故事、許許多多獨一無二的個人財務資料,體悟到理財的金律,就是:

分配收入,整理財務,累積財富,創造理財收入。珍惜現時,享受人生,計畫將來。

本書從這30個字出發,帶你從生涯規畫、寫下夢想開始,用存錢打造理財的防禦工事,學會從零存款逐步打造自己的財務大樓、享受無聊的投資生活,同時用心照顧自己、持續學習,把日子越過越好。

◆超值附錄:夢想筆記本

含築夢記事、夢想種子存錢紀錄表、財務健檢記帳表、買房九宮格、A 大的理財金句與各式實用理財工具!

◆好評推薦

資工心理人的理財探吉筆記 版主

Ffaarr的投資理財部落格

財經作家 陳詩慧

整理鍊金術師 小印

不是所有的英雄都披著披風,A大(ameryu)就是在PTT CFP板的英雄,猶記得多年前的偶然間,我逛到了PTT的CFP(理財規畫)板,就像發現了一個新世界一樣,在閱讀許多文章的過程中,才發現原來理財不是我原先預想的,做好投資這件事就好,而是包括了收入分配、生涯規畫、保險房貸、投資資產配置等等。在許多的發問文章中,總會有一位ameryu大大熱心地回覆,從A大的許多回文中,我學習到如何做好收入與支出的分配;循環式定存的方法,更是幫助我在初踏入職場時,穩定地累積存款,為未來的投資建立好可用資金池。可以說沒有A大那些熱心的回文,可能就不會有現在的我。

──資工心理人

每次看到A大回覆板友的文章,都深深感受到他的熱忱和用心,也很佩服A大每每能針對每位板友不同的實際理財需求,作出深入的分析,點出當事人理財上的核心問題,並找出合理合適的方向。

在本書中,A大將這些長期以來幫助大家的經驗心得統整之後,成為更有系統且實用的理財方法寶典,雖然理財問題常常因人而異,每個人適用的方式不盡相同,但書中提供的思考與做法十分豐富又深入淺出,大家應都能在書中找到能幫助自己的方法

──Faarr的投資理財部落格

A大有個理財金律:你永遠可以透過自己的努力,扭轉命運。我自己也是這句話的實踐者。學會理財,不只能擁有被動收入,還能逆轉人生。擁有正確的理財觀念與心態,學會如何存下錢,就等於幫自己的夢想付了頭期款。A大的書還貼心地為讀者規畫了「夢想筆記本」,依照內容按部就班地做好存錢、理財規畫,相信你一定能存下旅遊、出國念書,甚至是結婚的錢。

──財經作家 陳詩慧(著有《我用波段投資法,4年賺4千萬:買在低點、賣在高點,賺價差的獲利SOP》)

這本書傳達的觀念我都很認同,尤其是在高物欲、低存款率的現代,A大的金句「你現在所存下的每一塊錢,都是夢想的種子」「持續不斷地學習,不斷地存錢,就有可能改變命運」更顯得重要!書中提到《鋼之鍊金術師》的等價交換法則,其實也是我當初取名為「整理鍊金術師」的原因。當你買下一樣物品,其實就等於交換了未來想要達成的目標。所以盡早透過整理物品,釐清每個物欲背後的真正原因,想清楚你真正想過的人生,才能幫助你將每一筆錢都花在刀口上。

只有經歷過的人才會知道,提高儲蓄率對於一般人累積資產有多重要,書中所提供的實務方法,我相信可以幫助為財務問題所困的人。誠心推薦!

──整理鍊金術師 小印(著有《財富自由的整理鍊金術:斷捨離變身金錢魔法,打造心靈×空間×時間×財務自由人生!》)

◆PTT理財規畫板(CFP)鄉民狂推:

「A大的文章總是很實際又充滿暖度,必推!」

「誠懇又實用,PTT已經很少有這種文章了!」

「優質好文,系統化又條理清晰。」

「規畫完整超佛心,不推不行!」

「推溫暖A大,好人一生平安。」

「A大回文必推,都把別人的狀況當作自己的狀況在回。」

「A大是不是天使啊……」

「又溫暖又專業…只能推了。」

「有幸能在初入社會時就拜讀A大許多文章,獲益良多。」

「現今網路少見的清流,推!」

「好用心的回文,非當事人也獲益匪淺,謝謝A大!」

「A大是理財新手的一盞明燈!」

【作者簡介】A大(ameryu)

台南人,A大是PTT鄉民對他的簡稱,擅長將難懂的理財知識,轉述成理財新手能輕鬆理解的文章,並將不同網友所遇到的理財問題做系統規畫及分析。撰文風格親切務實,能幫助讀者有效率地自由應用,適合理財初學者、小資族、想好好學習投資理財的人群。

七年前開始在PTT寫文章,為網友解答理財難題,無心插柳,卻因為總是把別人的問題當成自己的問題,提供溫暖又規畫周全的建議,讓提問的鄉民有更加明確的方向,能朝著自己的理財目標前進,因此受到廣大網友支持,至今PTT信箱累積的理財諮詢信件破千。

A大擅長以最貼近當事人需求的方式,協助其運用金融市場上提供的工具,做長遠的理財規畫。他認為每個人的財務狀況都是獨一無二的,能夠引導大家為自己進行財務健檢,就是他所擁有的獨到本事。

目前經營A大理財心得分享粉絲專頁,《今周刊》專欄作家、「秒投」特約專欄作家,不定期舉辦咖啡廳理財講座,期許自己可以做理財規畫界的南霸天。曾經自費印刷《BE RICH》(2013初版)、《年年有餘記帳本》(2020初版),《A大的理財金律:從零存款開始也能越過越好》是他正式出版的第一本書。講座、演講、企業客製化課程,請聯繫:ameryu.asm@gmail.com

得獎紀錄

金石堂投資理財Top8

規格

ISBN:9789861344218

EISBN:9789861344232

288頁,25開,西翻,平裝,套色

電子書

歡迎於Readmoo、Kobo、Google、BookWalker、Pubu、Hyread、myBook、UDN讀書吧、Taaze讀冊、博客來洽購電子書

目錄

推薦序 穩健理財,成就未來 資工心理人

推薦序 找到最適合你的財務優化之道 ffaarr

推薦序 讓這本書帶領你存下第一桶金,往夢想車站前進 陳詩慧

推薦序 學習將每一筆錢都花在刀口上 整理鍊金術師小印

前言 教練,我想要存到錢!

第一部 珍惜現時,享受人生,計畫將來

──開始理財之前,先寫下你的夢想

找到別人沒有的本事,不斷學習,就能扭轉命運

存下夢想的種子,循序漸進地計畫將來

第二部 分配收入,整理財務

──存錢,是理財的防禦工事

現在「辦不到」,並不代表未來「辦不到」

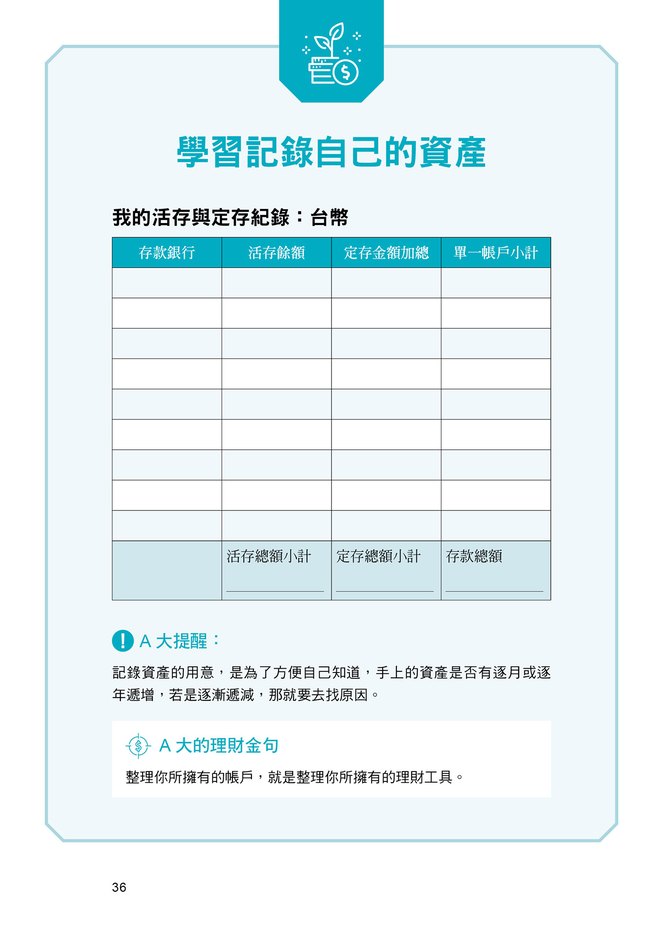

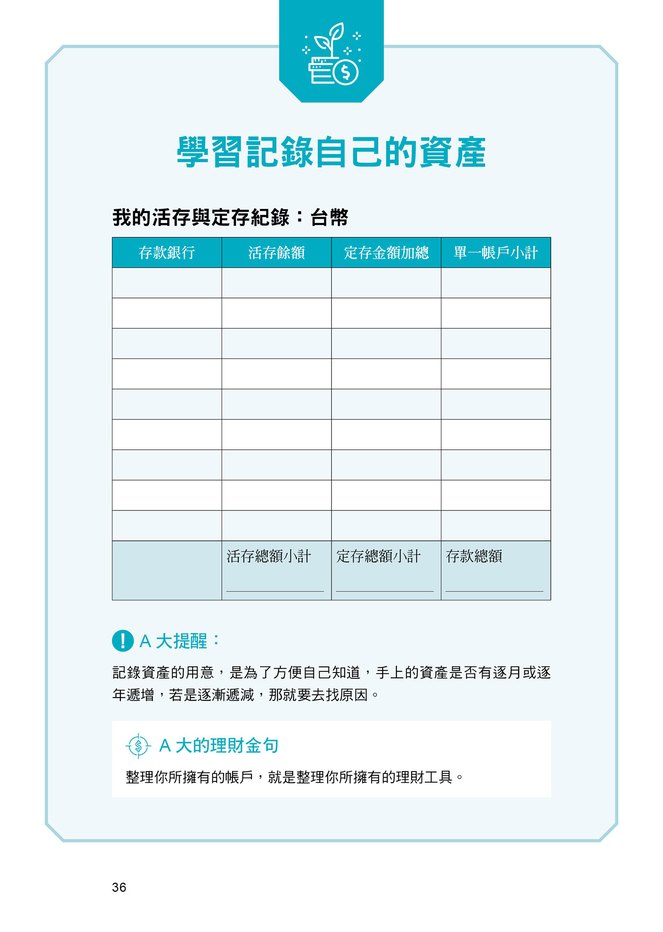

學會整理財富,為你的財務狀況做健檢

先有定期定額的儲蓄,才有定期定額的投資

第三部 累積財富,創造理財收入

──從零存款開始,打造你的財務大樓

建立金錢的分身,用資產配置創造理財收入

年年出國的理財規畫:用非薪資收入來享受人生

如果你不是從零存款開始:單筆資金的機械式投資規畫

如果你不是從零存款開始:一大筆資金的自動投資規畫

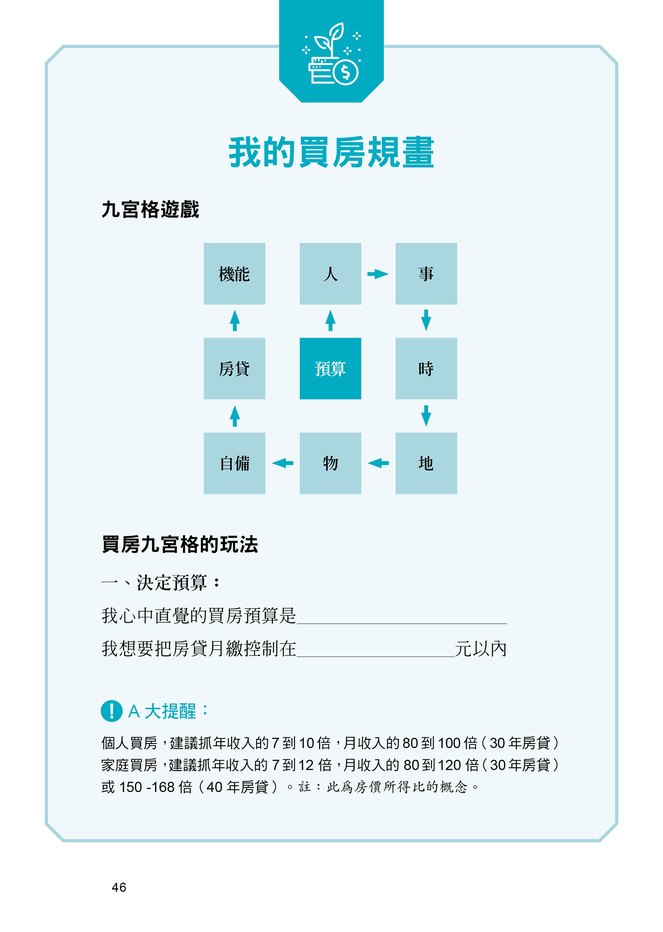

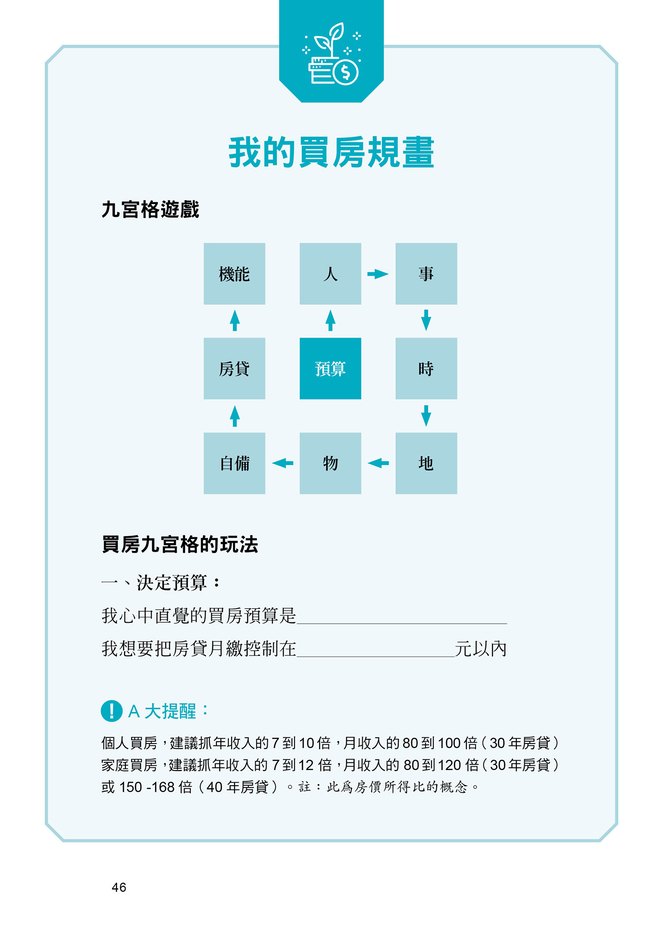

為自己找到適合的教練,「陪伴」你理財與買房

A大溫馨提醒

序

前言

教練,我想要存到錢!

A大覺得,每個人都需要一個理財規畫的安西教練。

電視劇《痞子英雄》中,主角藍西英說過:「凡事皆有動機,動機有可能被隱藏,但不會消失。」

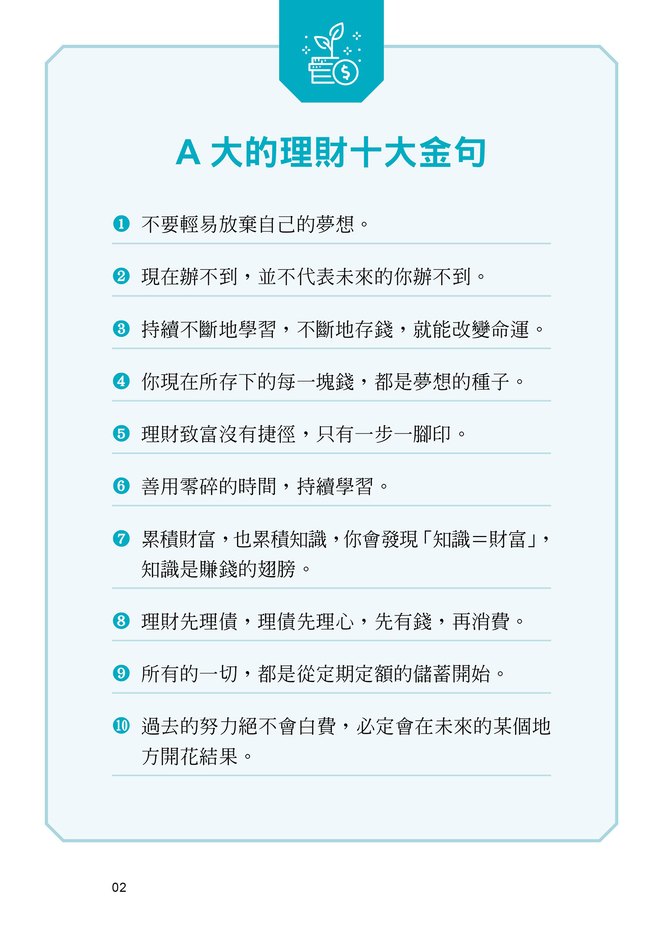

就像櫻木花道打籃球的動機,是為了追求赤木晴子。有些時候,我們會需要找個理由來掩蓋自己學理財的動機,尤其是那些不能被旁人知道,或者是不被支持的夢想,例如:偷偷買房搬出去。A大過去就曾面臨這樣的處境,如果你也遇到類似的困境,正進退兩難,A大想跟你說:即便卡關了,也不要輕易放棄追求自己的夢想,唯有你願意默默前進,夢想才可能成真;不努力,就什麼都沒有。只要你願意努力,說不定就會有貴人相助。

從動念到成書,我實際上花了十六年(2006-2022)。在這段期間,我只做了四件事,而且是持續不斷地做:

閱讀、寫作、存錢、投資。

A大有一個夢想,希望可以在成大開課,因為成大圖書館是陪伴我一路學理財以來最重要的知識來源,我想從這裡開始對社會有所貢獻。聽說現在大學有開設理財規畫的課程,如果可以的話,我也希望有朝一日能到大學當講師,用我自己編的講義,讓學生在出社會之前,就學會基本的理財觀念,以及正確的投資觀念,至少要弄懂「該怎麼『存錢投資』才會賺到錢」,這樣以後就不用花錢去買一堆昂貴的課程,甚至是在股市裡繳學費。

由於在存股的路上受到前輩的無私幫助,A大想把這樣的無私延續下去,於是模仿師傅(A大是這麼稱呼前輩的)在無名小站寫文的方式,開始在PTT回覆文章,並搭配理財規畫的說明,讓提問的鄉民有更加明確的方向,可以朝著他們的理財目標前進。理財路上,我誤打誤撞買了小套房,變成小包租公。回首過去的不懂事,我深深覺得自己太晚開始學習理財,因此希望幫助和我有相似遭遇的人一把,於是努力學寫作,把困難的理財知識,變成容易消化的普通知識。如今又因緣際會變成了專欄作家,正式出版了著作,或許靠著稿費與版稅,我實現夢想的腳步可以再加快一些。

在還沒有辦法到大學開課之前,我試著模仿安德烈.科斯托蘭尼在《一個投機者的告白》中提到的「咖啡廳投資講座」,從南部起跑,展開了台灣的咖啡廳巡迴講座,分享理財知識給報名的網友。講座內容是我精心規畫的理財知識,以及容易複製的理財手法。會從南部開始辦,是因為我覺得南部非常少見這類的免費或收費講座。就算有,也是類似直銷模式的理財講座。那時候我沒有什麼名氣,想拉贊助也是困難重重,所以講座的一切都是自己一手包辦。

所有的學習成就,其實大多數都是從模仿加上一點點「新意」開始。舉辦「理財初心者講座」來推廣理財知識,是那時候的我覺得力所能及的方式。相信很多理財新手都苦於「不知道該從何處開始」,如果自己看書怕會看不懂,那麼聽演講或講座,也是很好的開始。有問題可以鼓起勇氣在Q&A時間問老師,把疑惑在當下就解決,能帶著收穫回家,那就不虛此行了。

這本書,是A大結合了務實的理財規畫案例,以及有條理的觀念說明而寫成的。我希望各位能夠從中學習到如何釐清自己的生涯規畫方向、把錢依序擺到正確位置,以及實現夢想的技巧,再進一步搭配資產配置的方法,慢慢地建構出自己的財富大樓,完成所有你想完成的事。

A大有個投資金句:定期投資,莫忘風險,閒錢加碼,長期持有,等著領錢。中華電信是我買進的第一個存股標的,從2006年買進持有到現在,最初所採用的方法就是「定期定額『手動』買進零股」,還要精算這個月的5,000元可以買幾股。如果你和我當時一樣,沒辦法每個月都買一張,那麼買零股也可以,畢竟投資要量力而為,有多少錢做多少事。

隨著零股盤中交易的開放,以及金融環境的友善與金融科技的進步,現在,A大終於可以把投資金句改寫為:定期存錢,不用看盤,自動買股,等著領錢。這是「薪資有限但穩定」的普通上班族,在這個階段最省事的投資方式。省下來的心力,你就可以在往後的日子裡,設法讓自己的薪水變得「不普通」,這樣才能加快圓夢的速度。如果你的夢想恰好是「不用工作,且被動收入大於工作收入,達到永遠有錢花的財務自由」,那麼更應該想辦法讓薪水至少有基本工資的兩倍以上,甚至是把目標拉到基本工資的十倍以上。至於該如何執行,讀完這本書,你就會找到答案。如果你已經在做「自動投資」,那就開始享受無聊的投資生活吧!

A大也想在此提醒,投資虧錢,是眾多新手會苦惱的事,如果你是從自動買進0050、006208、美股VT和VTI這類市值/市場型ETF開始,或者是萬年牛皮股,在股市不好的時候「千萬不要停扣」。縱使血汗錢虧損,讓你的「投資情緒」心如刀割,也請不要因為害怕未知的持續下跌而停止扣款。你需要做的就是鐵石心腸地看待虧損,練就股市崩於前而面不改色的功力。如果還有子彈可以分批加碼,那又更好,因為你永遠不知道市場何時會翻轉或暴衝。

相互提攜,互為貴人。這是我在陳詩慧老師的臉書上看過的一段話。坦白說,投資理財是一條孤單的路,多數人都在單打獨鬥中跌跌撞撞,有賺有賠,而要找到一個適合的教練其實不容易。如果現階段你還沒有找到自己的教練,也可以找幾位理財觀念相近、能夠教學相長的夥伴結伴同行,一起討論理財投資的實務規畫,相互提攜與成長,成為彼此的貴人。我也期望這本書能成為你的專屬教練,或是貴人。

最後,我想感謝安順國中的陳淑粉老師(雖然我成績不好,但一直給我鼓勵)、立德管理學院的余祥雲老師(引導出A大想要寫書助人的夢想)、我的摯友也是貴人蘇小姐(幫忙找贊助,舉辦了A大的第一場講座)、顏小姐(無私地分享寫作的相關知識)、在我寫作手感不佳時拉我一把的葉氏夫妻,以及幫忙完成這本書的團隊。

謝謝每一位陪我走到出書這一步的鄉民與粉絲,以及未來購買此書一起存到錢的讀者們,在接下來的日子裡,我們一起持續閱讀與學習,一起持續存錢買股、長期持有,一起進步與成長,把生活過成我們想要的樣子。

終於把稿子寫完了,來去吃一頓西羅殿牛肉湯加炒牛肉大餐慶祝一下。(註:台南美食並不是二十四小時營業,過了晚上十一點以後,好吃的沒幾家喔!)

──ameryu. 2022-04-22 # 清晨05:00 完稿