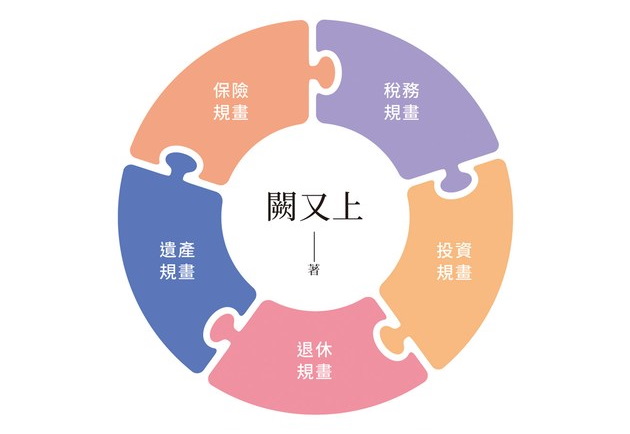

出生到往生的五大整體財務規畫

五大整體財務規畫的內容包括:保險規畫、稅務規畫、投資規畫、退休規畫和遺產規畫,這個範圍之寬,內容之多,涵蓋了從小到老,從出生到往生,可以說是一生的理財規畫都盡在其中。

許多人目前會購買股票、基金、房地產和定存來理財, 但這些連投資規畫都還算不上,充其量只是投資規畫下,管理操作的一個環節而已。事實上,好的投資規畫必須和其他四個規畫有連結,而且彼此有協同性與聯合作用。這五大規畫要在同一個大目標下來進行,不然就會變成是各自為政下的投資管理。可以說,目前許多人的投資管理是沒有先做過投資規畫的,或做了但投資規畫又沒有連結與呼應其他四個計畫,這就沒有達到整體財務規畫的目的。

此外,許多人在五大規畫中,會有某個項目考滿分, 但某個項目不及格,導致整體結果往往還是不及格,舉例來說,沒有足夠和恰當的保險規畫,一件意外,就足以撼動甚至摧毀個人或家庭的財務根基。

還有人在保險上做到滿分,甚至是有超額保障,但也因此耗盡了資源,造成在投資上沒有適度的配置。一項資金沒有增長,或成長動能不足的理財,就無法面對侵蝕財富的通膨威脅。

也有人在前面四項規畫都做得極其完美,卻在最後的遺產規畫一敗塗地,特別是許多事業有成的企業家,往生前沒有任何規畫,或規畫得不妥,畢生的心血成果,最後非但不能充分發揮作用,還面臨事業無法傳承而逐漸凋零, 或因而產生傷害性的爭產,用「功虧一簣」來形容他們一生的理財也不為過。

所以五大整體財務規畫的位階,高於投資規畫,而投資哲學的形成和建立,又先於投資規畫,最後才是管理的操作。也可以說,整體的視野和高度是第一,建立正確且適合自己的投資哲學是第二。至於短期投資環境的變化,可能是趨勢潮流,但從股市時間的長河來看,這種每年出現的浪花,只能算是最次要的。

有了視野和高度,又掌握了方向,同時也懂得如何挑選和借重專家,那麼不管是投資規畫、操作管理和五大整體財務規畫,都可以藉由專家來達成你所需要的目的。但如果少了整體規畫的視野和高度的前提,自然就不會有統籌規畫的構想和管理的思維,財務資源也就無法發揮,進而創造最佳的效果。

多數投資者,誤把投資操作這一個細項,視為理財的全部,特別是股票買賣這種管理操作,還被列為急事,自然就忽略和遠離了投資哲學這項核心思維,也凌駕了整體的投資規畫。但整體財務規畫才是既重要事又急迫的大事。

在投資規畫時,至少須考慮到以下六大要件:

1.未來的目標:是教育基金,還是退休基金?不同的目標有不同的策略。

2.有多久的時程:有目標就有時程,進而可推估需要的投資報酬(但有人提到報酬是越多越好時,就知道需要重新教育了)。

3.可承受多大的波動和損失:在投資尋求成長的過程中,你的帳戶可承受多大的波動和損失?這答案不管是高或低,都有點像問男人喜歡女人的內在美,還是外在美?言不由衷的居多,投資報酬過高或過低這兩者都可能存在無法達標或不合理的地方,但這也是打開投資者視野最好的時候。

沒有經驗或偷懶的理財專家,一不小心就錯失教育客戶的機會。雖然承擔過重的風險容易失敗,但也有不少人,最大的風險就是無法承受「適度」的風險,就像會以為台北到高雄,捨棄交通工具,用走路最安全。現實中當然不會犯這種錯誤,但在投資中比比皆是。

4.有自己的投資哲學嗎?何種投資策略可完成目標又讓風險適度?

5.了解主動投資和被動投資的優缺點及限制嗎?

6.了解投資心理學,有自知之明,且能保有紀律來實現計畫嗎?

投資規畫重要的精神是:①對未來投資,做好應對各種可能變化的防範之外,還要②與眾不同,純為自己量身打造的計畫,別羨慕他人的投資績效和做法,如同老外說的:「別人的黃金可能是你的垃圾。」

至於操盤,是投資管理中的第二步,投資規畫還是以方向為重,先找到適合自己的投資哲學和策略,這是規畫的高度和目的!

只考慮一項要件,是理財悲劇的根源

只考慮一項要件,是理財悲劇的根源投資規畫至少要考慮上述的六項要件,但是很不幸的,大多數人除了第一項「花錢」的目標會制訂之外,其他的五項要件付之闕如。投資規畫少了這五項基本要件的組合,就是許多現代人理財悲劇的故事根源,所以八點檔永遠都有理財相關的題材可以發揮。

本文摘自《全方位理財的第一堂課》

相關專欄 最新文章

.jpg)