如何有足夠退休資金過無虞的生活?

闕又上:對安全定義不同的投資觀念, 決定了退休生活的舒適或窘迫。

談退休規畫,我常想起張愛玲的名句:

於千萬人之中,遇見你所遇見的人,於千萬年之中, 時間無涯的荒野裡,沒有早一步,也沒有晚一步,剛巧趕上了,也沒有別的話可說,惟有輕輕地問一聲:「噢,你也在這裡嗎?」

這像我在辦公室的場景,客戶關切地問:要多少退休金才夠?投資有多高的風險?需有多高的報酬?每當有人提出這些問題時,我腦海的回應就是:「原來,你也在問相同的問題!」

多少退休金才夠,卻因人而異,沒房貸情況下,我認為低標 1 千萬,中標是 2 千萬,高標是 3 千萬以上,如以成長和提領都 6%來看,分別每月有 5 萬、10 萬和 15 萬的花費。這指的是「現值」,也是今天的購買力。若干年後退休用,要再加上物價膨脹增加的部分,6%的提用,會 不會太多也因人而異,花完了,快樂上天堂是一種價值觀;想要傳承,又是另一種態度,若想傳承,那提領的金額最好要降到 4%以下。

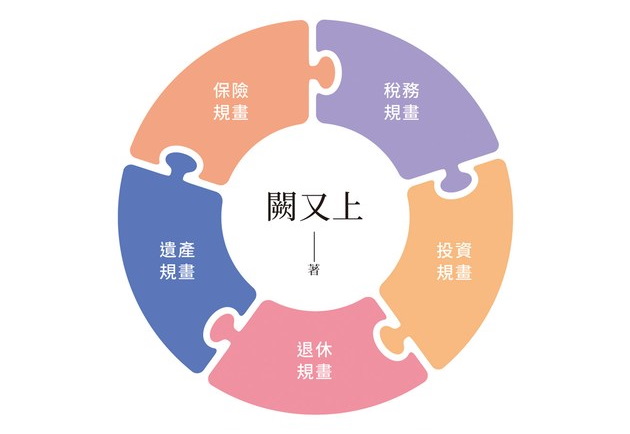

重點來了,要如何有此資產?老方法還是開源節流,且是我所說的一魚三吃的綜效,頭部做沙鍋,中間清蒸, 尾巴紅燒,從五大財務規畫的第一個保險規畫開始,用最少的預算,買對、買足,也買好保險。如果買錯或不足, 風險可能奪去可用的資源,但保險太多,可能就無力投資, 買對保險需要注意的事項,超過許多人的想像。

稅務規畫,則是透過合法的節約財富,目的也是希望將資源多用在投資,美國稅法 200 頁為一冊的話約 40 冊, 就連會計師也無法通曉,所以美國專業分工非常細,台灣相對單純,但用心依然可找到些空間。

投資規畫,許多人誤以為就是找飆股,投資規畫和投資管理兩者不同。規畫是投資哲學和方向,管理是執行,這兩者很關鍵,必須借助投資來達到所設定的成長目標。

退休規畫,是前面三個計畫的總驗收,在美國還更複雜,許多高階的省稅工具竟藏在退休規畫裡。一個國家投資環境有多健全,社會有多正義,或最能發揮資金功效的, 從其稅法、退休法規的設計,就可窺見一二,中國和美國這兩方面一對比,高下立判,中國要能超越美國,不是只看 GDP 的成長而已。至於台灣,未能充分利用退休法規和稅法的結合,很可惜,這也是少子化、內需動能不振另一個看不到的原因。

要有足夠退休資金無虞的生活,套句郭台銘的話:「阿里山的神木之所以大,四千年前種子掉到土裡就決定了, 絕對不是四千年後才知道。」同樣的,好的退休計畫和目標的完成,不是單一的規畫,而是與其他四大財務規畫結合,也就是當你關心和心動這議題的此刻!

老王與老張的退休理財故事:

本金不能虧損 v.s. 未來的購買力不能縮水

老王與老張的退休金故事,許多人都感興趣,我在過去的 5 本書中也提過了兩次,這故事背後透露出多數人退休金不足的重要潛因。

話說老王和老張是鄰居,兩人都提早退休,也有 10 萬美元的退休金,且關心投資的「安全」。我問老王:「他的安全定義是什麼?」他說本金不能虧損,我幫他找了一個 30 年期的政府公債,運氣夠好,有 8%的利率,他每年可拿 8 千美元的利息,且 30 年後政府還會把本金還給他, 這符合了老王的本錢不虧損的安全要求。

利息收到時,老王興沖沖且輕鬆的以 5 千多美元,買了夢想多年的凱迪拉克車子,兩夫婦舒適地以這車徜徉山水之間。

鄰居老張,也有一筆相同的錢,想做退休規畫,我也問了老張對安全的要求為何?老張說:「未來的購買力不能縮水,否則給孫子買玩具的錢都沒,這就太難過了。」我幫老張買了美國大型公司,相當於現在標普 500 指數的基金,每年領股利,第一年 3 千美元,只夠買小的雪佛蘭車,這決定讓老張被太太嘮叨了一、二十年,老張很有耐心地對太太說,這投資決定不會比嫁給他所做的決定來得冒險,物價上漲會侵蝕購買力,而投資具市場代表性的指數型基金,會跟著經濟成長,是有效的保值方法之一。

30 年過去了,兩家的車子也壞了,老王說利息馬上到手,再買一部已開習慣的凱迪拉克(這在當時是豪華車的規格),結果老王夫婦敗興地開了福斯回來,這可是基本款的國民車,因為 8 千美元只能買這小車子,老王夫婦無法理解地說:「世界怎麼變得那麼快呀! 30 年前的 10 萬美元是多麼值錢啊!現在的 10 萬,老倆口哪能過幾個殘冬呢?」

老張當年領到的股利有 2 萬 1 千多美元,說一定要買下老王口中這舒適的車來印證,只貼了 2 千元,就買下了2 萬 3 千美元的凱迪拉克,張太太心情愉悅地翻了帳目,這 30 年領到的股利,只比老王年領到的利息少 5 千元,但本金現今價值 88 萬美元,比老王所能得到的本金 10 萬美元,差距豈只一半啊!

為退休做「安全」投資背後的盲點

總結老王與老張的退休理財故事,可看出許多人都有的幾個盲點:

1. 兩個人都關心投資的「安全」,老王對安全的定義是「本金不能虧損」,老張的定義則是「未來的購買力不能縮水」,這兩個人對安全定義不同的投資觀念,決定了兩個人 30 年後退休生活的舒適或窘迫。

2. 「安全」的投資,並不意味著投資的結果一定有保障,安全指的是風險的承受要適度,過少或過多,同樣不會有好的結果。

有長時期可投資的人,應適度考慮將有代表性的指數型基金納入組合;風險承受力低的人也不必太過擔心,透過資產配置,同時擁有防守性和成長性的資產,在合理的期間內,可解決投資者關心的 3 個問題:波動、本金不易虧損,以及購買力不被侵蝕。

3. 錯把「利息的保證」當安全的投資,長期下來錢越來越薄的情況下,是無法擊敗通貨膨脹的。

4. 投資的標的沒有成長性,才是最可怕的事,而不是短期價格的波動。

老王和老張的故事看起來很簡單,但許多人還是沒有抓到這故事背後的意義,也不斷地在犯錯。

舉例來說,許多年輕的小資族購買 0056,而不是0050,以及許多人還用保險來當退休或投資工具,這些都是觀念不明或錯誤導致工具的誤用。

相關專欄 最新文章

.jpg)