相關專欄

內容簡介

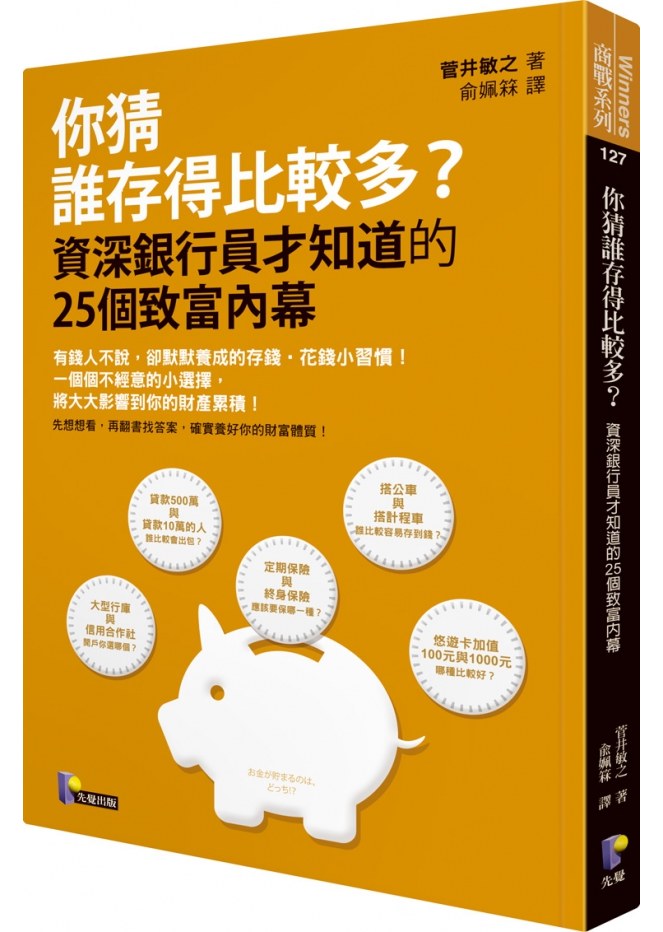

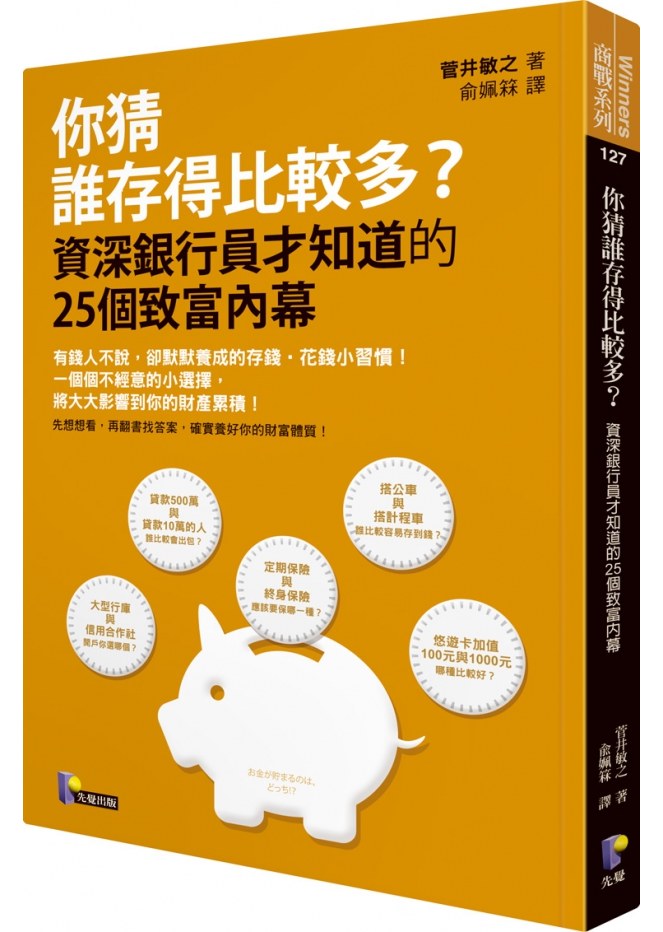

日本亞馬遜商管No.1!商業周刊1402期搶先選書報導

有錢人不說,卻默默養成的存錢‧花錢小習慣!

一個個不經意的小選擇,將大大影響到你的財產累積!

◎大型行庫與信用合作社,開戶你選哪個?

◎悠遊卡加值100元與1000元,哪種比較好?

◎貸款500萬與貸款10萬的人,誰比較會出包?

◎搭公車與搭計程車,誰比較容易存到錢?

◎定期保險與終身保險,應該要保哪一種?

先想想看,再翻書找答案,確實養好你的財富體質!

讀者一致推崇!

◎ 社會新鮮人:有趣的解說、實用的範例,數字白癡也會理財!

◎ 新婚小夫妻:只要規畫收支比例,照樣可以安心買房,我們敢生小孩了!

◎ 32歲上班族:善用與銀行的關係,就能45歲退休、開創人生第二春!

作者48歲從銀行退休,現在坐擁6棟房產,還在東京高級住宅區開設咖啡館,他是怎麼辦到的?他發現,對於銀行、保險、住宅……富人們都有明確的思考和選擇,而這些秘密,資深銀行員全都看在眼裡!

要如何與銀行建立良好的關係和信用,做妥善的管理和投資?從最切身的問題,學習增加財富、建立資產、消除不安的25個致富法則!只要做對了選擇,了解富人的想法,致富其實並不難。

只要活著,就必須面對金錢、保險、房屋等選擇,只要看完這本書,你將更知道如何面對未來的人生。那麼,你現在要馬上起而行?還是要再等一等?你會選哪個?

作者簡介

菅井敏之,1960年出生,畢業於學習院大學,服務於三井銀行(現在的三井住友銀行),負責個人、法人交易與理財規畫等業務,2003年出任金澤八景(橫濱)分行經理,2005年出任中野(東京)分行經理。48歲自銀行退休後,自行創業,致力經營出租公寓。個人擁有6棟房產,每年不動產收入高達數千萬元。在2012年於東京田園調布創立SUGER COFFEE,是一家人氣咖啡館。

銀行員的身分既代表了金錢的「貸方」,不動產投資客又是金錢的「借方」,由於視野擴及雙邊業務,得以成功建構龐大的資產。他所建議的有助於累積財富的銀行使用法,以及房產、保險的選擇方法,深獲好評,因此經常獲邀演講或舉辦講座,是大受歡迎的名師。

譯者簡介

俞姵箖

中國文化大學日本研究所畢業,擔任電視台國際新聞資深編譯,資歷超過16年,熟悉日本政經社會趨勢與藝術文化活動,現轉換跑道,專職文字工作。

得獎紀錄

規格

ISBN:9789861342382

224頁,25開,中翻,平裝

目錄

自 序 你的態度將決定你的財庫

PART 1:錢滾錢的「銀行&保險」利用法,要選哪個?

問題1:手頭的信用卡,2張與4張,要選哪個?

問題2:定期儲蓄、活期儲蓄,錢滾錢要選哪個?

問題3:大型行庫、信用合作社,開戶要選哪個?

問題4:活期存款、定期存款,錢滾錢要選哪個?

問題5:定期保險、終身保險,投保要選哪個?

問題6:保險趁年輕投保、婚後投保,要選哪個?

問題7:保險公司、理財規畫公司,生涯計畫諮詢要找哪個?

問題8:銀行推出的信用貸款、現金循環貸款,哪個划算?

PART 2:存錢的「生活習慣」,要選哪個?

問題9:長夾、短夾,存錢要選哪個?

問題10:便利超商、銀行,提款要選哪個?

問題11:便利超商付款,現金、信用卡,要選哪個?

問題12:愛談錢的人、不愛談錢的人,錢滾錢要選哪個?

問題13:儲值卡加值,一千元、一百元,要選哪個?

問題14:搭計程車、不搭計程車,錢滾錢要選哪個?

問題15:桌子乾淨、桌子骯髒,哪個會有錢?

問題16:打折時,血拚、不血拚,哪個較划算?

問題17:貸款五百萬的人、貸款一百萬的人,哪個會出包?

問題18:堅持到底的人、輕易放棄的人,哪種人會出包?

PART 3:錢滾錢的「房屋選購法」,要選哪個?

問題19:自己的鈔票、別人的鈔票,選哪個來用?

問題20:購屋族、租屋族,有錢要選哪個?

問題21:房子婚前買、婚後買,要選哪個?

問題22:客人我最大、客人我不大,到底哪個大?

問題23:償還房屋貸款,年終攤還、分期攤還,哪個較划算?

問題24:提前償還、多存手頭現金,哪個較划算?

問題25:找銀行商量的人、自力解決問題的人,財富增加是哪個?

後 記

序

【自序】 你的態度將決定你的財庫

你的薪水存入哪一家銀行?是大型行庫?還是郵局?當地的信用合作社?哪個才能錢滾錢?

薪資轉帳的帳戶被銀行員簡稱為「薪資轉帳戶」,在多數情況下,這種帳戶應該就是主要的交易行庫。

那麼你為什麼把這家銀行當做主要交易行庫?

因為不管去哪裡,都有○○銀行,很方便;因為公司規定○○銀行;爸媽都使用○○銀行⋯⋯等各種的理由,但大家的動機說穿了,也沒什麼大不了,多數情況都是「反正就這樣」。

假如因為選擇的銀行不同,錢滾錢的方法也大不相同的話,大家會怎麼做?如果因為你挑的銀行,讓你變成有錢人,或完全存不了錢⋯⋯如果知道會有這兩種結局,大家應該不會因為「反正就是這樣⋯⋯」而妄下決定。

先來看看會有什麼結局!

不管怎樣就是挑「大型行庫」的人。

這些人的鈔票不管如何也不會變多,他們再怎麼努力工作,生活也不會好轉,即使收入增加,生活仍然無藥可救,我在大型行庫工作了二十五年,遇到過很多這種人。

銀行不是提款的地方

我在山形縣的鄉下小鎮長大,念大學的時後才來東京,大學一畢業,就進入三井銀行服務,先後擔任過橫濱與東京的分行經理。超人氣電視劇《半澤直樹》所描述的銀行工作血淚史,我都親身體驗過。

而且我對於許多人在建構資產時,銀行究竟占有多麼重要的分量,更是了然於心。

我在四十八歲時,把二十五年的銀行員生涯畫下句點,現在坐擁六棟公寓、七十八間房,一年靠收租就賺進數千萬元。

身為銀行員與投資者,我既了解銀行對客戶的「貸款」立場,也了解屋主向銀行「借貸」的立場,這都是我的特點。

然而,長年服務於大型行庫的我居然說:「把大型行庫當成主要交易銀行的人,一輩子存不到錢。」很多人聽見,都會嚇一跳地問:「到底是怎麼回事?」

在我解釋為何不能在大型行庫存錢之前,請大家先想想看,銀行到底有什麼功用?

銀行不是一個只能提款的地方。

銀行是一個借錢的地方。

「我不是老闆,不需要借錢。」可能很多人會這麼認為。

那麼「房屋貸款」要從哪裡來?還有「汽車貸款」?子女的「助學貸款」?

尤其在買房子的時候,大家應該都毫不猶豫地申辦房屋貸款,向銀行借錢。

我們再往前進一步探討,即便現在是一名上班族,但將來說不定想獨立創業、想開店,這時就需要向銀行借錢,籌措創業與開店資金。

說不定買下的房屋將來要出租,也可能計畫再買一棟房子,靠租金來繳兩棟房子的貸款。

即使繳不到房貸全額,還是可以靠租金打發大部分的房貸,不費吹灰之力就擁有兩棟房子。

像這種時候,銀行的「房屋貸款」就派得上用場。

成功人士的共通性只有一點。

向銀行借錢,然後善加利用。

只要這麼做,即使現在年收入很低,鈔票也肯定會增加。

為什麼大型行庫不好?

即使現在沒有借錢的需求,但將來的事,誰也說不準,可能到時候才會想到買房子、讓子女念私立學校、自行創業、開店等。

到時候最頭痛的莫過於「沒有錢」「借不到錢」,讓自己與家人完全喪失了選擇的機會。

大家經常聽到「前途茫茫」這樣的話,其實就是人生毫無選擇的意思。

只能照這樣子繼續在現在的公司上班⋯⋯

想買房、想創業,就是沒有錢⋯⋯

一旦生病,就沒辦法養家⋯⋯

如果陷入毫無選擇的泥沼中,許多事就得被迫放棄。

反之,擁有多種選項的人生才會有樂趣,可以拓展自己人生無限的可能性,有「想做」的事就放膽挑戰,還可以在子女挑選的未來道路,助上一臂之力。

許多人還猶豫不決自己將來想做什麼,但沒有關係,因為誰都不知道將來的事,但有想做的事,卻無法如願,才是令人遺憾。

正因為這樣,你一定要具備金錢知識,做好準備。

為了增加未來的選項,以下兩點很重要:

1. 錢要好好存起來。

2. 學會怎樣向銀行借錢。

只要做到這兩點,你將來的日子就可以隨心所欲了。

現在回來原先的話題,為何不要選大型行庫?

因為大型行庫只與生活經濟穩定的人交易,如大企業員工與公務員。這些人的收入高又穩定,未來有保障,根本不需要借錢,這是大型行庫的真心話。

那麼在大企業服務的人是否就可選擇大型行庫?沒這麼便宜的事。我在銀行服務二十五年,後來為了創業而向自己服務過的銀行申辦公司戶頭,還是得經過一番審查。

而且更嚴格。

自行創業需要貸款,大型行庫並不會輕易貸款給你,即使提出曾在大企業服務的證明,都幫不上忙。

那麼應該選擇哪種銀行做為自己的主要交易行庫?

出乎意料,是信用合作社。

信用合作社多以地區型商店、中小企業服務的上班族為主要客戶來源。

同樣的存款金額,在大型行庫不會被當成一回事,卻會被信用合作社當成「主顧」,定期往來的話,甚至有專人服務。

信用合作社會配合你今後的生涯規畫,提供各種諮詢服務,如果雙方關係良好,將來在你需要時,信用合作社提供貸款的可能性就會大增(個人與銀行之間應如何建立良好關係,本書會詳加介紹)。

也就是說,將「薪資轉帳戶」選擇在大型行庫或信用合作社開戶,對你的未來有巨大性的影響。

錢滾錢要選哪個?

想要錢滾錢,得先檢討你目前的狀況,這不是單單說一句要節省就辦得到。

除了「薪資轉帳戶應該選大型行庫或信用合作社」的問題外,還必須從保險、房屋、支出管理等各方面來思索「錢滾錢的選項」與「比較容易向銀行借錢的選項」。

定期保險與終身保險,你是投保哪一種?

房屋,你是租屋派?購屋派?

買了房子,要提前繳清貸款?還是不提前?

提款是在銀行?便利商店?

使用的錢包是長夾?短夾?

儲值卡加值的金額是一百元?一千元?

錢滾錢的成功人士,對每一個問題都有明確的答案,他們絕對會先考慮「哪一種做法會錢滾錢?」再做決定,絕不會「反正就是這樣吧」而妄下決定。

這本書向讀者提出二十五個與金錢有關的問題,希望幫你錢滾錢。

只有我這位資深銀行員才知道的銀行、保險,以及買房內幕,透過解說後,希望做為你正確選擇的參考。

如果本書對你建構資產有所幫助,我再高興不過了。

現在就從提問開始吧。

手頭的信用卡,兩張或四張,你選哪一個?

這是攸關你自身信用的重要問題,正確答案是⋯⋯