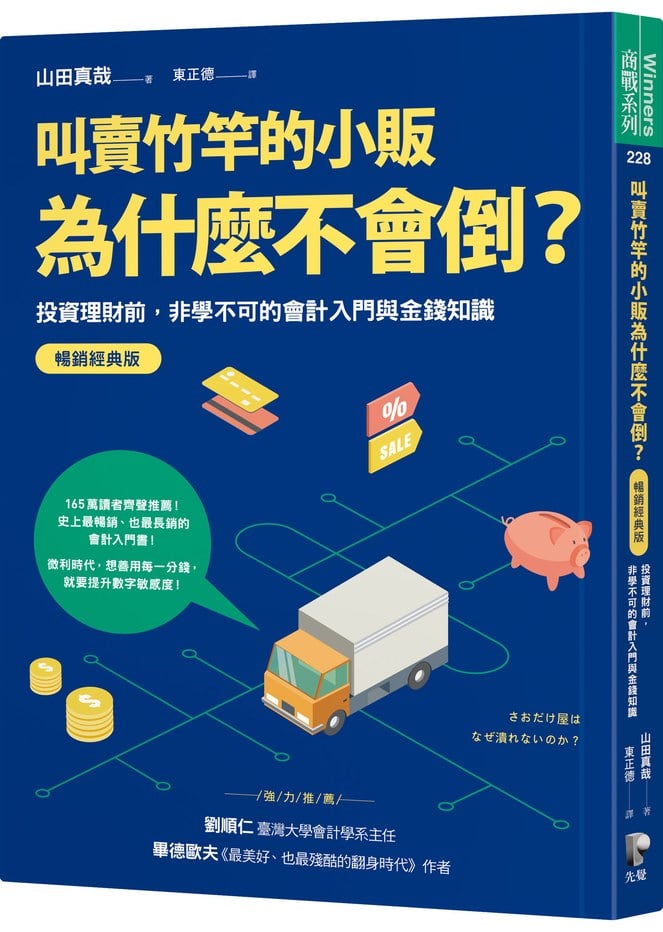

內容簡介

\165萬讀者齊聲推薦!/

史上最暢銷、也最長銷的會計入門書!

微利時代,想善用每一分錢,

就要提升數字敏感度!

劉順仁│臺灣大學會計學系主任

畢德歐夫│《最美好、也最殘酷的翻身時代》作者

──好評推薦!

◤很多人總說自己是數學白痴,

但生活中的數字觀念不是很複雜的數學,

每個人都可以慢慢學習,進而運用在投資理財上。

這是曾經啟蒙我的一本經典好書,相信你們會喜歡。◢ ──畢德歐夫

數字能力弱又何妨,只要有「數字敏感度」就行!

史上最暢銷會計書,不講理論,不教作帳,

讓你靈活運用現金,輕鬆平衡資產與負債!

「修~~~理玻璃紗窗紗門。換~玻璃、換~紗窗、換~紗門!」推車叫賣的修理匠、蕃薯伯、歹銅舊錫、爆米香,做生意的手法數十年如一日,他們為什麼不會倒?

只有會計,可以揭開這些「都市傳說」的神秘面紗!

本書專為看到數字就頭痛、想到算錢就腳軟的「會計無緣人」撰寫。全書超輕鬆、超有趣,保證看不到任何密密麻麻的財務報表,會計術語也屈指可數!

「會計」確實不簡單,但了解「會計的基本觀念」並不難。

本書從「數十年如一日的沿街叫賣」「開在冷門地點的天價法國餐廳」「東西賣光還被店長罵」「打麻將到最後一圈必胡莊家」「去KTV總有人搶著先幫大家付錢」等日常生活中的疑問引發思考,逐步說明會計的重要觀念。

資產、負債、現金流量……不只是財報上的數字。無論是個人理財、家庭收支,或是公司經營,學會看待金錢的正確方法,就能讓會計成為你的私人理財顧問!

〈竹竿小販金錢學1〉

A:「我先去付帳,再跟你們收現金。」

B:「讓別人去付錢,我只要把自己那份給他就好。」

唱完KTV之後,怎麼付錢才有「賺頭」?

→認識「現金流量」,聰明選擇付款方式!

〈竹竿小販金錢學2〉

A店員:「進貨100個,中午就賣光光,好耶!」

B店員:「唉呀,進貨200個,到下午打烊還有30個沒賣掉……」

誰的損失比較多?

→理解「機會損失」,不錯過賺錢的機會!

〈竹竿小販金錢學3〉

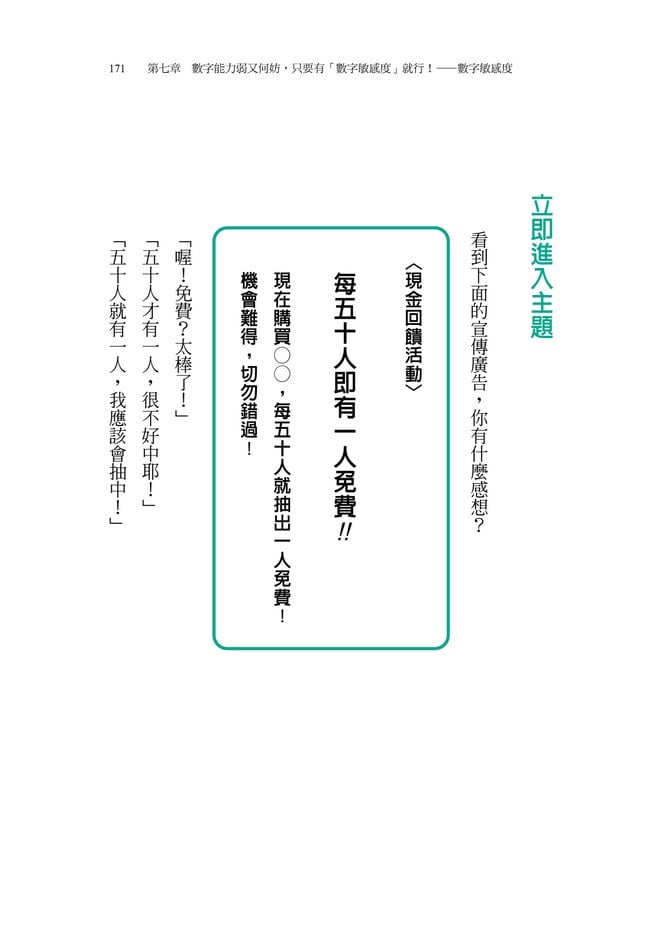

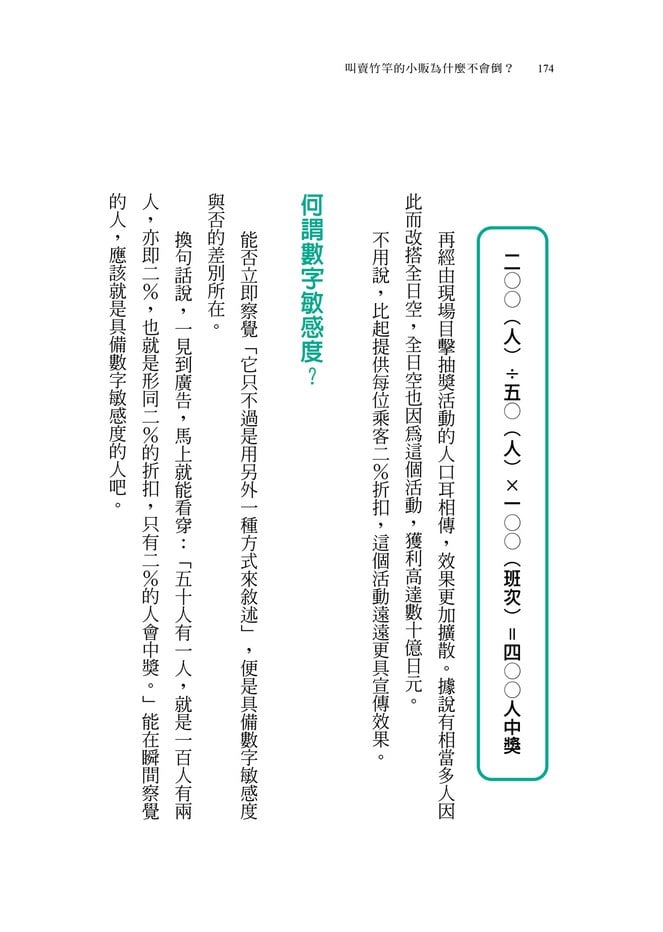

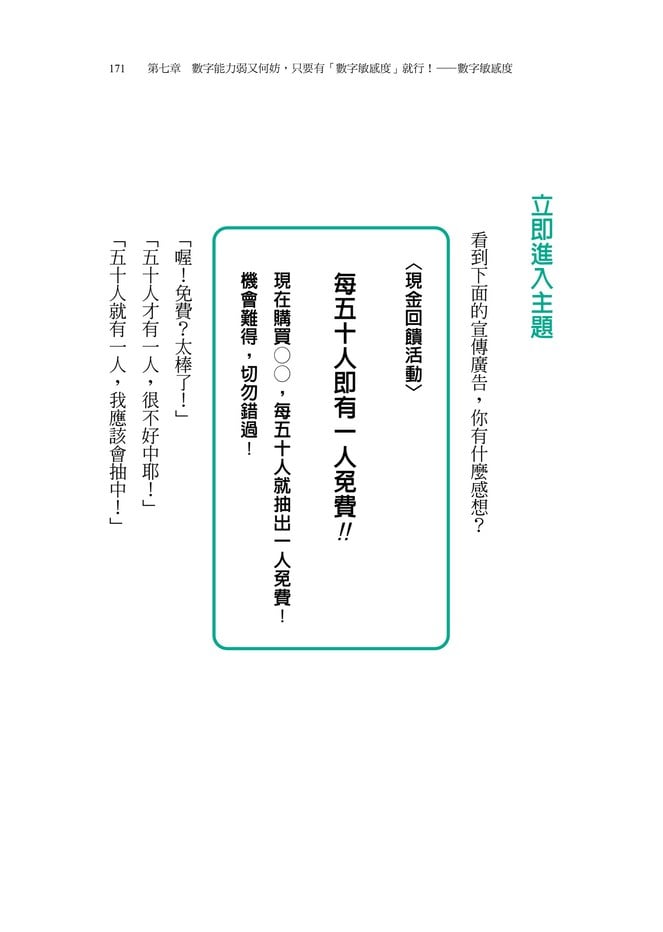

C航:「每50位乘客,就有1位可抽中免費機票!」

E航:「買機票免消費稅!」

你要買哪一家的機票?

→培養「數字敏感度」,就不會輕易被話術所騙!

【作者簡介】山田真哉

公認會計師(CPA)。

1976年生於日本神戶市。大阪大學文學院日本史系畢業。在一般公司工作後,體認到會計的重要性,考取會計師資格。

曾任職於日本中央青山監察法人、資誠聯合會計師事務所,而後獨立開業。現為「藝能文化稅理士法人」會長,是一家專為娛樂、音樂、出版、YouTuber提供服務的會計師事務所。此外,也擔任企業的外部董事、政府機關的外部專家、經濟電視節目與戲劇的監製等。主持YouTube「宅宅會計師頻道」,提供關於商業、投資、經濟情報,擁有45萬訂閱與5,000萬觀看次數的超高人氣。

他在大學畢業後,考進理想的公司任職,卻遭逢公司業績慘跌,當時不懂會計的他,判斷公司陷入經營危機,上班三個月即毅然辭職。不料,這只是公司進行組織改造,不久即恢復優良經營體質。這個經驗讓他體認到會計的重要性,從此立志推廣正確而實用的會計知識,以避免人生決策上的許多遺憾。

《叫賣竹竿的小販為什麼不會倒?》顛覆過去會計入門書的市場定位,將會計觀念輕鬆化、實用化,引導讀者培養對數字的敏感度,推出後大受歡迎,成為日本史上最暢銷、也最長銷的會計書!

【譯者簡介】東正德

東吳大學日文系畢業,日本大阪外語大學研究。曾任雜誌社主編及出版社特約日文翻譯。

規格

ISBN:9789861344331

EISBN:9789861344348

224頁,25開,中翻,平裝,套色

電子書

歡迎於Readmoo、Kobo、Google、BookWalker、Pubu、Hyread、myBook、UDN讀書吧、Taaze讀冊、博客來洽購電子書

目錄

推薦序 曾經啟蒙我的一本經典好書 /畢德歐夫

前 言 讓會計成為有用的生活工具

第一章 叫賣竹竿的小販為什麼不會倒?──創造利益的方法

竹竿喔~賣竹竿~╱展開調查╱兩大疑問╱叫賣竹竿的財務報表╱企業的大前提:永續經營╱利益=營業收入—費用╱叫賣竹竿小販的賺錢手法╱提高單價╱叫賣竹竿是副業?╱賣掉的全都賺到╱從叫賣竹竿,思索商業的本質╱懂會計的人很「小氣」╱節約必須考量絕對值╱積土也成不了山╱費用vs效果的謊言╱怎樣才不上會計的當?

第二章 開在郊區的高級法國餐廳之謎──連結經營

疑點重重的法國餐廳╱多道謎題╱交易原則:等值交換╱忍不住一探究竟╱「高級」的道理所在╱連結思考╱許多賺錢企業都在做連結經營╱「週末創業」也屬於連結經營╱投資股票之道╱如何落實「低風險.高報酬」?

第三章 庫存充斥的生機飲食店──庫存與資金周轉

發霉的雙排扣西裝╱庫存充斥的生機飲食店╱為何有庫存即有損失?╱豐田的「看板方式」厲害在哪?╱可別小看財務部╱票據是什麼?你答得出來嗎?╱免利息的資金周轉法╱為什麼會有賒欠的生意?╱討人喜歡的付房租方式╱為何庫存堆積如山,資金仍無短缺?╱為何整年都在特賣?╱減少庫存的終極戰略──訂單生產╱會計版「斷捨離」╱只在必要時刻,購買必要數量的必要商品

第四章 銷售一空卻被臭罵一頓!──機會損失與財務報表

某超市發生的故事╱抓不準時機,便做不成生意╱有眼力,才不會錯失販售時機╱切勿滿足於「銷售一空」╱考量機會損失,再設定目標╱現實上如何計算機會損失?╱會計是將無形事物數字化的學問╱「家庭財務報表」要注意什麼?╱「提前清償」和「重估保險」的內幕╱不要被惡用家庭財務報表的傢伙給騙了!╱善用數字的說服力

第五章 寧願不當第一的賭徒──周轉率

沒志氣的賭徒╱為何不直取第一?╱賭博的極致╱真正的意圖在周轉率╱薄利多銷是關鍵╱任何業種都靠周轉率賺錢╱不能提高單價,就要提高周轉率╱如何營造固定客群?╱以周轉率考量人脈╱輕輕鬆鬆找出弊端╱審查的任務在「見木思量林」╱鎖定重點做風險評估╱秘訣在於鎖定「大目標」

第六章 分攤付款時,為何總有人搶著墊付?──現金流量

「我先去付帳吧!」╱從現金流量看信用卡付款╱分攤付款金融╱信用卡公司賺錢的策略╱利益和現金流量有何差異?╱財務報表為何要分成三種?╱什麼是個人最應重視的理財指標?╱試著大略計算你的家計╱會計敏感度

第七章 數字能力弱又何妨,只要有「數字敏感度」就行!──數字敏感度

跨越「數字高牆」╱立即進入主題╱何謂數字敏感度?╱你的數字能力弱嗎?╱數字能力弱又何妨,只要有「數字敏感度」即可╱優秀的經營者看得到別的數字╱應該注意哪些數字?╱閱讀財務報表的數字敏感度╱如何培養數字敏感度?

總 結 了解會計能讓生活更便利

後 記 這本書的誕生

附錄一 看諺語學會計

附錄二 會計用語集

序

推薦序

曾經啟蒙我的一本經典好書 /畢德歐夫

這本書已經暢銷十五年以上了,能為這樣的著作寫序,真是莫大的榮幸。

就以書名來說,很簡單好懂,其中包含的基本理財觀念也非常豐富,是一本可以反覆閱讀三遍以上,仍然有許多收穫的好書。

我之所以能從窮苦的階層往上爬,跟年輕時喜歡閱讀這類書籍有關,可以讓我們對生活中的數字更敏感,磨練敏銳度。

這跟我們在校園中所學的會計大不同,讀者不需要感到恐懼或擔憂。那種硬邦邦的學術總是讓人提不起勁,生活跟會計觀念的結合,才是本書作者的理念。

像是第一章提到的「對於不熟悉的領域,要毅然忽視數字的存在」,意思就是,數字雖然不會騙人,但如果是自己不熟的領域,很可能就被人誤導了。

第二章是開在郊區的高級法國餐廳之謎,這邊可以學到的是「連結經營」的概念,利用本業跟副業相結合,創造出更大的利益。

我們如果可以妥善地在本業工作時間外,開創出別的副業,有時候,副業的收入甚至高過於本業也說不定。做生意的人更要時時刻刻謹記著,本業沒什麼賺錢也無妨,只要副業有相當的利益,生意照樣做得起來。

第三章提到了庫存的觀念。

庫存是有成本的,可能損壞、退流行、被偷,還有場地費用等等。很多做生意的人沒看過這類書,生意就很容易失敗。創業初期也許有創意、有夢想,但真正經營的時候才發現困難重重。因為不具備這類商業會計知識,問題就會很大。

作者不只講解商業上的庫存概念,也提到了家庭的庫存概念,更提到時下很流行的「斷捨離」的觀念。試想,現在隨便一間房子都這麼貴,尤其都會區,更是寸土寸金。難道我們還要把家中寶貴的空間,拿來堆放無用之物?

這是值得深思的問題,到底什麼才是最有價值、值得留下的,想想看。

第四章介紹的是家庭財務報表要注意什麼。

會計就是把無形事物數字化的一門學問。很多人總說自己是數學白痴,但生活中的數字觀念不是很複雜的數學,每個人都可以慢慢學習,進而運用在投資理財上。因為家庭理財這事情我們現在不做,將來還是要面對。

有錢人跟窮人都要學理財,因為理財是為了讓我們知道錢的流向去了哪裡、是否有做好最佳的配置跟規畫。

有錢人要操心數千萬、數百萬的錢去了哪,窮人也要操心生活上的各種雜費去了哪。這事情無關貧富,而是為了讓我們生活變得更好,不往下沉淪。

其他章節就不一一介紹,讓讀者自行去細細品味了。

如果你跟我一樣沒有富爸媽,靠自己努力學習這些財商知識,相信未來會很珍惜每一塊錢,並且把第一桶金擴增為第二桶金,之後的財富擴張也就是水到渠成的事情了。

如果連讀完一本書的耐心都沒有,那怎麼證明自己對於財富的追求具有絕對的企圖心?

這是曾經啟蒙我的一本經典好書,相信你們會喜歡。

年輕時讀過,現在步入中年再次閱讀,依舊收穫滿滿。

感謝當年有鞭策過自己,生活上很多會計學問都盡量弄懂,現在才能用透徹的眼力去看透財務的本質。

誠摯推薦此書,希望每位讀者都喜歡。

(本文作者為投資理財專欄作家,著有《最美好、也最殘酷的翻身時代》)