焦慮的投資人:戰勝恐懼、貪婪、希望和無知,充分利用金錢創造財富

- 分享至

相關專欄

內容簡介

當股市處於瘋狂狀態,請把這本書放在身邊!

掌握投資的心理遊戲,破解人性偏誤的獲利心法

專研股市恐慌指數的波動率大師,

教你認清15個投資心魔,進股市前一定要看!

這是財務素養的重要指南。──CircleAround

股票賠錢不可怕,可怕的是你的投資行為!

●為什麼會賺的股票總是賣太早?

●為什麼台灣在2002年推出公益彩券時,股市的交易量會下降25%?

●為什麼投資出現虧損,你會賣掉有獲利的股票,而不是表現讓人失望的股票?

●為什麼明明知道自己現有的投資組合獲利差,卻不肯改變?

全球知名的波動率大師,

教你認清15個投資心魔,強化投資的心理素質,

安然面對股市崩盤和不確定的經濟情勢

事關金錢,人很難完全保持理性,尤其遇到股市崩盤或空頭市場,自己遭受損失時,更是如此。在這種情況下,我們往往會落入各種破壞績效的行為偏誤,做出可怕的投資決策。

本書作者史考特.納遜斯長期研究股市的恐慌指數,他創立的納遜斯指數,是全球最頂尖的指數公司。創立公司之前,納遜斯在芝加哥交易所擔任交易員10多年。本書集結納遜斯在股市中目睹的投資人行為偏誤,以史上最嚴重的金融崩盤為主軸,借鑒金融模型、行為心理學,提供任何投資人都能夠遵循的路線圖,以及實用、容易理解的建議,引導投資人在股市中控制恐懼與貪婪,充分利用自己的金錢創造財富。

★★★★★亞馬遜讀者一致五顆星推薦:

「適合任何想要增加自己淨資產的人!」

「每個投資者都應該閱讀這本書,史考特對於投資的許多陷阱與偏誤做了相當完整的陳述。」

「這是一本有趣且有啟發性的讀物,我期待在我們的投資小組會議上討論這本書。」

【好評推薦】

Jenny,JC財經觀點創辦人

Jet Lee,「Jet Lee的投資隨筆」版主

Mr. Market 市場先生,財經作家

畢德歐夫,暢銷書《最美好、也最殘酷的翻身時代》作者/美股專欄作家

愛瑞克,《內在原力》作者/TMBA共同創辦人

雷浩斯,價值投資者/財經作家

面對恐懼,最好的方式是理解未知,面對市場上的不確定性,投資人最重要的是理解市場、避免心理偏誤,確定目標與調整投資組合來降低意外造成的衝擊。透過本書穿越經濟循環,從歷史中建立正確投資心態,迎向穩定向上的財務人生。──Jenny,JC財經觀點創辦人

許多投資人認為,投資就該分析所有資訊,以得到最佳決策。可是最終除了讓自己變焦慮,並不會對投資報酬有所幫助。真正有效提升投資報酬的捷徑,是來自於如何克服心理偏誤。──Jet Lee,「Jet Lee的投資隨筆」版主

我經常說,恐懼、貪婪、希望和無知是投資啟示錄的四騎士,請注意,其中只有一種不是情緒。在股市崩盤最劇烈的時候,也許就會做出情緒性的決策,但是在股市似乎要漲翻天的時候,情況也是如此。在本書中,史考特.納遜斯仔細研究這些情緒為什麼會破壞你的投資目標,並提供一份情緒性偏誤的清單,幫助讀者了解並避開。下一次股市處於瘋狂狀態的時候,把這本書放在身邊,也許可以幫助你戰勝這四騎士,並堅持自己的長期目標。──吉姆.歐沙那希(Jim O'Shaughnessy),《紐約時報》暢銷書《華爾街股市投資經典》(What Works on Wall Street)作者

1720 年第一次市場泡沫以來,金融工具和技術一直在發展,但是在橫跨 300 年的狂熱與恐慌中,股市有一個面向依然沒有改變,那就是人性。透過吸引人的案例研究,史考特.納遜斯揭開投資人為什麼會反覆屈從於相同的行為缺陷,以及在景氣不好時如何避免這些缺陷。納遜斯充滿娛樂性與教育風格的文筆,讓所有對股市心理學感興趣的投資人都容易理解這本書。──傑米.卡瑟伍德(Jamie Catherwood),金融史專家

有人說過,如果你不知道自己是誰,股市就是找到自我最昂貴的地方。史考特.納遜斯在新書中解釋,為什麼掌握自己的心理狀態是最重要的變數。──約書亞.布朗(Joshua Brown),黎索茲財富管理公司執行長、CNBC撰稿人。

納遜斯的建議有根據,而且很實用,還有大量的研究支持,讓讀者可以學到很多東西。新手或老練投資人都會發現這本書值得一看。──《出版人週刊》

本書作者史考特.納遜斯承認一件事:投資很可怕、有風險,投資的環境也是一個沒有承諾的地方。史考特身為金融工程公司納遜斯指數的董事長,曾為選擇權交易員撰寫技術書,也是CNBC 的特約撰稿人。他在整個職業生涯中研究股市波動性,這本書以歷史上的好壞例子,教導讀者如何透過明智的投資,充分利用自己的錢。這是財務素養的重要指南。──CircleAround

【作者簡介】史考特‧納遜斯(Scott Nations)

史考特‧納遜斯是納遜斯指數公司董事長,該公司是世界頂尖的波動率指數和選擇權策略指數的獨立開發商。他也是CNBC的定期撰稿人,經常在CNBC的廣播中討論股市、衍生性金融商品,以及其他投資主題。他的著作包括《美國五次崩盤的歷史》(A History of the United States in Five Crashes),以及兩本給選擇權交易員的技術書籍:《交易員的選擇權數學》(Options Math for Traders)與《選擇權價差與選擇權組合完全手冊》(The Complete Book of Option Spreads and Combinations),《焦慮的投資人:戰勝恐懼、貪婪、希望和無知,充分利用金錢創造財富》是他剖析投資人的15個心魔,備受好評的最新著作。

史考特還開發納斯達克100波動率指數VolDex®(股票代號VOLQ),這是衡量納斯達克100指數價平時的隱含波動率。

在創立納遜斯指數公司前,史考特是芝加哥商品交易所的交易員,並且是造市者與一家頂尖標準普爾指數選擇權交易公司的交易室經理。在那段期間,他負責開發與執行專業的選擇權定價模型。

【譯者簡介】徐文傑

曾任職多家財經媒體,現為文字工作者。譯有《解讀市場預期》《財務詭計》《巴菲特財報學》等書。

得獎紀錄

商業周刊1813期期書摘推薦

博客來選書

金石堂推薦

規格

ISBN:9789861344270

EISBN:9789861344300

304頁,25開,西翻,平裝,單色

電子書

歡迎於Readmoo、Kobo、Google、BookWalker、Pubu、Hyread、myBook、UDN讀書吧、Taaze讀冊、博客來洽購電子書

目錄

前言 焦慮的投資人

第1章 恐懼

為了尋求感官刺激而交易

金融工程造成投資人決策混亂和犯錯

考慮風險的有效方法

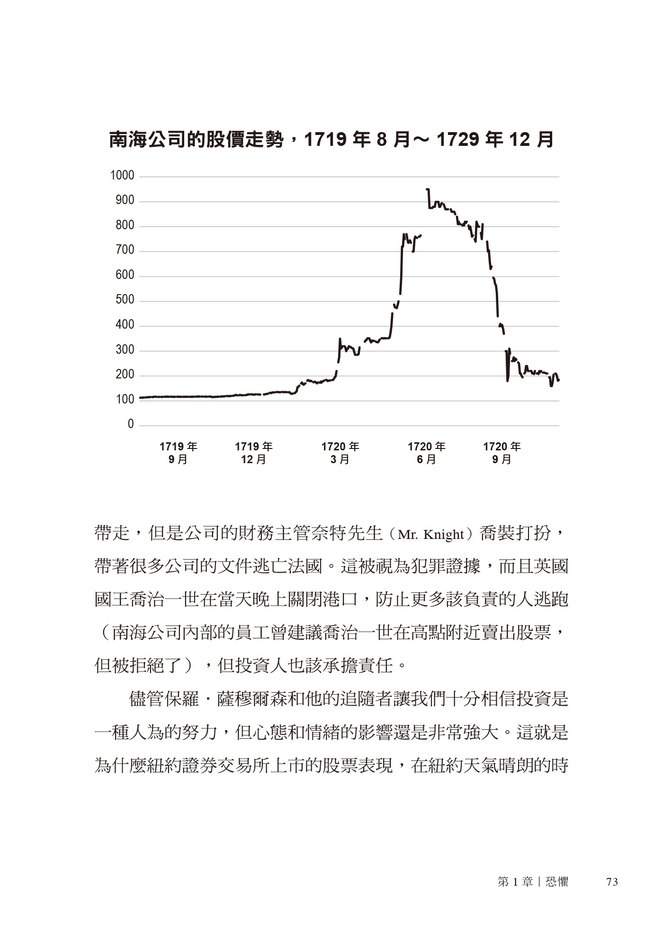

南海公司的實際價值沒有人知道

南海公司的價值如何計算?

處分效應

過度自信與後見之明偏誤

損失趨避的不對稱性

維持現狀偏誤

第2章 非理性

免費的網路

一個由 2,500 萬人構成的新市場

受媒體追捧的科技新貴

全新技術帶來的感受

有些事情比賺錢更重要

第二波網路企業

近因偏誤與現成偏誤

Palm上市出現的弔詭

更改公司名稱就上漲

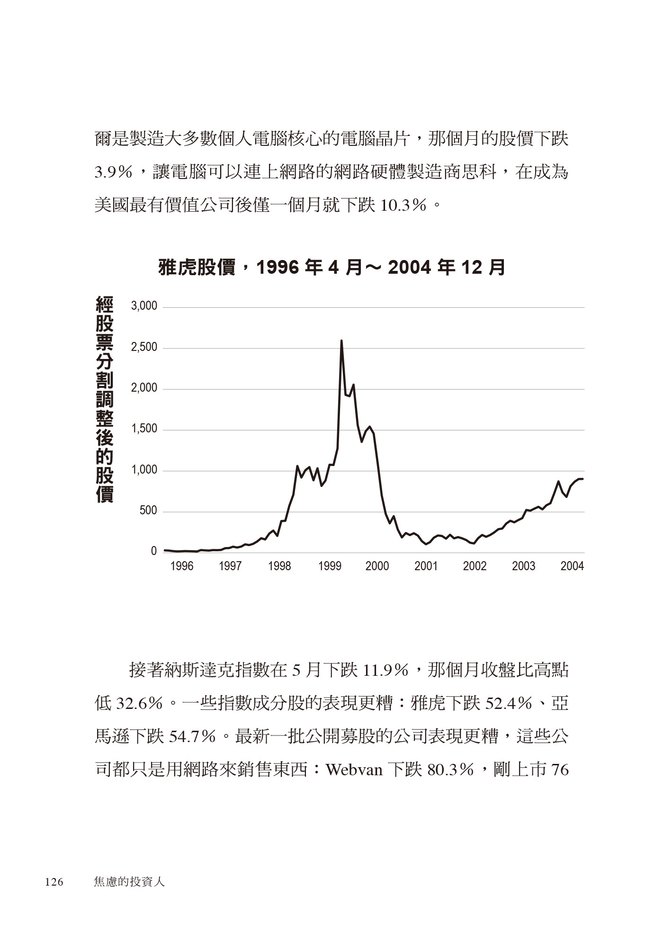

網路泡沫什麼時候破滅?

空頭從網路股蔓延到科技股

定錨效應

第二次改名避風頭

投資人在自欺欺人

第3章 複雜性

次級房貸

房貸市場崩盤

基本上,我們玩完了

鴕鳥效應

募資競賽

基金經理人從眾可能理所當然

貝爾斯登被併購,但市場反應平淡

資訊超載

次貸困境從金融問題轉為犯罪問題

雷曼兄弟破產

反應過度與現成偏誤

投資人不一定知道自己的績效表現

審視自己的偏誤

第4章 讓投資績效更好的清單

什麼是正常情況?

時間很重要

什麼投資做法有效?

哪些資產類型在空頭市場期間表現比較好?

1990年:必須分散投資,才能在事情發生前做好應

2000年:為什麼分散投資會有效果?

2007年:分散投資就像保險,必須在不需要之前先取得

2020年:分散投資的組合從大跌中漲回來的速度加快1個月

若有保證投資會成功的靈丹妙藥,就太無聊了

偏誤如何引你誤入歧途,以及避免誤入歧途的工具

現狀偏誤

處分效應

後見之明偏誤

過度自信

現成偏誤

損失趨避

從眾偏誤

反應過度

投資的社會動力

幻想標的

情感對投資人的影響

定錨

留心財務

短視損失趨避

過度交易

焦慮投資人的檢查清單

致謝

資料來源

各界推薦

推薦序

對投資標的焦慮時,要記得「時間很重要」

◎畢德歐夫,暢銷書《最美好、也最殘酷的翻身時代》作者、美股專欄作家

聽到人家說要崩盤了,連續幾週跌了數百點的行情,大家彷彿就認為「經濟要瓦解了」,事實上隨著期間拉得更長,上漲的機率變得更高,最終上漲時的平均漲幅是 19.1%,比下跌時的平均跌幅 14.7%還來得大。

作者在書中也強調,當你對投資標的感到焦慮時,要記住的關鍵要素是:時間很重要。如果單看一整年的每個交易日,其實只有 52.4%的交易日是上漲的,從漲跌的比例來看,真的不明顯,但如果從年份來看,66.1%的年份是可以獲利的。過去 124 年來,有 82 年是上漲的;這 100 多年來,任一個連續三年來看,73%是可以產生正報酬的。

作者用非常多的歷史資料告訴讀者,時間真的是我們投資人的好朋友,道瓊指數上百年來,提供了非常充裕的資料,隨著持有期間增加,績效表現就會有顯著的改善。這有助於投資人了解該做與不該做什麼,跟我過去許多觀念是一致的,不要拿你短期一、兩年內會用到的錢去投資,因為這種行為就是不智,而且大幅降低自己的勝算。

書中也提到過度自信的投資人,更可能去借錢或用保證金交易,這些人的績效並沒辦法更好,承擔了更多的風險,卻拿不到應得的報酬。保證金是種工具,但不該成為投資策略的固定部分。一段時間之後,市場會提供穩健的報酬,但借錢做股票,會讓人在錯誤的時間做出錯誤的決定。

這本書可以讓讀者很快了解美國股市的市場歷史,也能了解股市投資人常見的行為偏誤。

時間是投資人的好朋友,這點請牢牢記住。