close

內容簡介

蕭碧華 身價規劃健診抽獎活動 回函

請剪下《提高身價第一本書》書中抽獎回函,並填妥個人資料,寄回105台北市南京東路四段50號6樓之一

方智出版社「免費身價規劃抽獎活動小組」收。

我們將抽出3名幸運讀者,將享有與蕭碧華面對面,親自為您做「理財諮詢、身價健診」的寶貴機會喔!

本活動日期:95.9.1~95.11.30 中獎名單將於12月5日公佈於圓神書活網

中獎名單:曹倢寧、鄭宗達、盧雅慧、李秀汝、楊雅婷 恭禧以上五位得獎者!!

............................................................................................................................................................

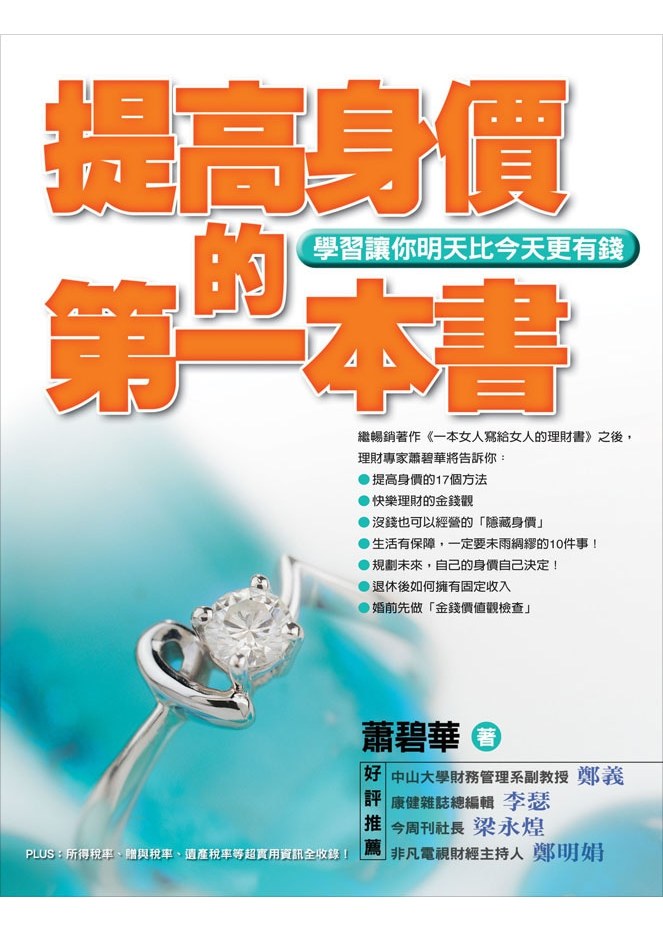

繼暢銷著作《一本女人寫給女人的理財書》之後,理財專家蕭碧華將告訴你:

‧提高身價的17個方法

‧快樂理財的金錢觀

‧沒錢也可以經營的「隱藏身價」

‧生活有保障,一定要未雨綢繆的10件事!

‧規劃未來,自己的身價自己決定!

‧退休後如何擁有固定收入

‧婚前先做「金錢價值觀檢查」

‧中山大學財務管理系副教授 鄭義

‧康健雜誌總編輯 李瑟 好評推薦!

‧今周刊社長 梁永煌

‧非凡電視財經主持人 鄭明娟

PLUS 所得稅率、贈與稅率、遺產稅率等超實用資訊全收錄!

「成功,需要努力與運氣;經營身價,要靠正確的理財觀念與抉擇。

成為有錢人,是許多人的願望,但是有錢人與懂得經營身價的人並不絕對相同。有錢人就只是有錢而已,可能是繼承上一代的錢或是中了樂透;但一個真正懂得經營身價者,是在金錢觀及生活觀兩者兼顧的人。希望讀者朋友們在看了這本書之後,不但能學會經營自己的身價,也擁有一個身、心、靈平衡的快樂生活。」──蕭碧華

經營身價,是一場有努力就有希望的幸福工程。

不怕起步晚,只怕不開始!

知名理財專家──蕭碧華傾注20年投顧界的經驗與心血,

匯集豐富多元的理財捷徑,教你如何在人生各階段保值又增值!

作者介紹

蕭碧華

‧美國丹佛大學財務金融所碩士、國立政治大學企業管理系畢

‧曾任怡富證券投資顧問股份有限公司 經理/協理/副總經理/總經理、怡富證券投資信託股份有限公司 副總經理、摩根富林明證券股份有限公司 總經理,現任聯傑投資顧問公司負責人。

‧專長:企業管理、行銷業務、共同基金、投資理財

‧她在怡和集團服務近20年,早期擔任怡和洋行總經理特助,1990年以後,陸續任職怡富投顧、怡富投信,以專業的財經背景、豐富的理財經驗,全程參與怡富投信一千多億資金的募集,並負責上百位VIP客戶,可以說是國內難得一見,資歷完整的女性經理人。

‧2002年,蕭碧華在怡富新成立的摩根富林明證券負責資源整合專案,提供客戶更多元的服務。

‧暢銷著作:《一本女人寫給女人的理財書》《一本女人寫給女人的理財書2【實戰版】》(方智出版)《3000圓投資全世界》(高寶出版)

內頁插圖:張宸維

請剪下《提高身價第一本書》書中抽獎回函,並填妥個人資料,寄回105台北市南京東路四段50號6樓之一

方智出版社「免費身價規劃抽獎活動小組」收。

我們將抽出3名幸運讀者,將享有與蕭碧華面對面,親自為您做「理財諮詢、身價健診」的寶貴機會喔!

本活動日期:95.9.1~95.11.30 中獎名單將於12月5日公佈於圓神書活網

中獎名單:曹倢寧、鄭宗達、盧雅慧、李秀汝、楊雅婷 恭禧以上五位得獎者!!

............................................................................................................................................................

繼暢銷著作《一本女人寫給女人的理財書》之後,理財專家蕭碧華將告訴你:

‧提高身價的17個方法

‧快樂理財的金錢觀

‧沒錢也可以經營的「隱藏身價」

‧生活有保障,一定要未雨綢繆的10件事!

‧規劃未來,自己的身價自己決定!

‧退休後如何擁有固定收入

‧婚前先做「金錢價值觀檢查」

‧中山大學財務管理系副教授 鄭義

‧康健雜誌總編輯 李瑟 好評推薦!

‧今周刊社長 梁永煌

‧非凡電視財經主持人 鄭明娟

PLUS 所得稅率、贈與稅率、遺產稅率等超實用資訊全收錄!

「成功,需要努力與運氣;經營身價,要靠正確的理財觀念與抉擇。

成為有錢人,是許多人的願望,但是有錢人與懂得經營身價的人並不絕對相同。有錢人就只是有錢而已,可能是繼承上一代的錢或是中了樂透;但一個真正懂得經營身價者,是在金錢觀及生活觀兩者兼顧的人。希望讀者朋友們在看了這本書之後,不但能學會經營自己的身價,也擁有一個身、心、靈平衡的快樂生活。」──蕭碧華

經營身價,是一場有努力就有希望的幸福工程。

不怕起步晚,只怕不開始!

知名理財專家──蕭碧華傾注20年投顧界的經驗與心血,

匯集豐富多元的理財捷徑,教你如何在人生各階段保值又增值!

作者介紹

蕭碧華

‧美國丹佛大學財務金融所碩士、國立政治大學企業管理系畢

‧曾任怡富證券投資顧問股份有限公司 經理/協理/副總經理/總經理、怡富證券投資信託股份有限公司 副總經理、摩根富林明證券股份有限公司 總經理,現任聯傑投資顧問公司負責人。

‧專長:企業管理、行銷業務、共同基金、投資理財

‧她在怡和集團服務近20年,早期擔任怡和洋行總經理特助,1990年以後,陸續任職怡富投顧、怡富投信,以專業的財經背景、豐富的理財經驗,全程參與怡富投信一千多億資金的募集,並負責上百位VIP客戶,可以說是國內難得一見,資歷完整的女性經理人。

‧2002年,蕭碧華在怡富新成立的摩根富林明證券負責資源整合專案,提供客戶更多元的服務。

‧暢銷著作:《一本女人寫給女人的理財書》《一本女人寫給女人的理財書2【實戰版】》(方智出版)《3000圓投資全世界》(高寶出版)

內頁插圖:張宸維

規格

商品編號:02900058

ISBN:9861750304

頁數:224,中西翻:12,開本:2,裝訂:1,isbn:9861750304

ISBN:9861750304

頁數:224,中西翻:12,開本:2,裝訂:1,isbn:9861750304

各界推薦

<推薦序>

愛笑的Joanne──不只「理財」更要幫人「理人生」 康健雜誌總編輯 李瑟

二○○三年底開始,《康健》雜誌醞釀改版,想要為讀者增加內容,其中之一是找個專家寫文章傳授如何健康的管理金錢,不是只想快速致富,而更在於為了人生過得更自在更放心。

能說能寫且言之有物的人還真難找。金融界不少人被推薦,但有些只講如何盡快一元變三元(我覺得人生如此是滿緊張滿不健康的),或如何揩別人油而自肥(我覺得滿不恥的),有些因隸屬一家金融機構,只對讀者推薦他家的金融產品,這樣也不對……

我們尋尋又覓覓,前後半年之久,就在我快要放棄之時,我們遇到了蕭碧華(Joanne)。當時是主編張曉卉在寫「匆忙病」,Joanne是受訪人之一,她曾為工作壓力與匆忙之苦,經過自我調整決定再出發,做獨立即(?)的理財顧問。

Joanne非常不同於一般人的忌諱多多,反而她總會主動坦言自己過往的人生經歷與困頓,如何從中走出來,從而對求助於她如何理財、或如何處理人生困局的人,提出建議,因為是學有專長與過去豐富工作經驗,加上自己的例子,說服力大增。

相處一年半下來,我發現她不只是個很會算數字與畫曲線圖的金融人士,更是個正義感充滿、溫暖洋溢的人。有一次,她去參加天下雜誌在淡水漁人碼頭的音樂會,述說對台灣未來之殷殷期待而熱淚盈眶。她也是個一聽說朋友有困難,立即要表示幫忙或打氣的俠客。

更特別的是,雖然我們在一起大多數時間是在談理財人生,但到後來,我更覺得,我還從她學到態度與熱情,人活著能擁有多少錢還在其次,更重要的是對生活掌握了多少,她固然可以馬不停蹄日進斗金,但她決定用自己能掌控的步調去經營,因為快樂、從容也很重要;她可以多做富人的顧問,但她選擇了也幫一般人,因為非權貴的人更需要理財。

從財金出發到愈來愈像社會工作者,難怪我看到的Joanne愈來愈開心,常常哈哈大笑,並且新書不斷出現,因為她不斷接觸到更廣大的一般人,發現更多如何健康管理富足人生的建議。

施比受更有福,我在我們《康健》「富足人生」專欄作家身上充分看到了。祝福她新書、新想法層出不窮。

<推薦序>

理財是種態度──用心就能夠做得好

中山大學財務管理系副教授、富盈財務科技公司總顧問 鄭 義

「或生而知之、或學而知之、或困而知之,是知也!」

我在過去的一、二十年當中,學術研究及實務操作所涉獵最多的應該算是投資組合理論這個領域吧,暫且拋開各類理論模型、操作策略不談,若要回歸其應用面,簡單地說,也就是研究如何利用基金賺錢這回事了。那麼我的心得呢?其實啊,理財不難,關鍵在於用心!只要人們以認真的態度,了解自己的財務狀況,設定明確的目標,選擇正確的幾種基金適當地搭配投資,並且採用很務實而用心的經營,終究會如願的達成。

曾幾何時,共同基金投資成了顯學,財富管理尤其以基金投資為業務主軸,所有的金融機構為了爭食這塊大餅,投下可觀的資源,從招攬理財專員、建構資訊系統、充實金融商品,到大打媒體廣告、重新裝潢貴賓室,無非就希望獲得VIP投資人的青睞,搬來大筆的資金做全方位的投資。

然而,要理財就必須找理財專員嗎?那請千萬要找個用心貼心的理財專員!一位好的理財專員就好像你的好朋友,知道何時說話、何時閉嘴;懂得傾聽、又肯分享。當你遇到的理財專員若是只喊買不喊賣、今天剛剛賣明天又喊買、買賣理由語焉不詳、只說獲利避談風險的話,我們都要暗自警惕。更甚者,如果發現你的資金在各種投資商品間像陀螺般轉來轉去,卻不見實質的財富增值,極有可能是理財專員只想藉由客戶頻繁交易以提高手續費收入,就該換個理財專員囉。

碧華的這本理財書讀來真舒服,就像個好朋友般陪伴著我們走過人生各個理財階段。碧華藉由本身峰迴路轉的人生歷練,侃侃闡述她的理財觀,再加上豐富的投資顧問經驗,讓本書所涵蓋之人、地、事、時、物色彩繽紛而層次飽滿。

跳脫所謂的「貨幣時間價值」,捨棄了令人望而生畏的複利現値終値的計算,通篇逕以銀行定存為主軸,範例數字簡單清爽,可達到意領神會印象深刻之效。碧華不厭其煩的告訴徬徨無助的個案主角:「好好經營身價,理財永不嫌遲,善用方法就有希望……」並輔以淺顯易懂的身價表給人蘿蔔與棍子,恩威並施地帶領我們在理財路上穩步前行。

理財絕非有錢人的權利,碧華的理財書就是我們行走理財之路的最佳指南,正確的理財觀,有其不可取代的價值。碧華以有效而普及的方式宣揚理財,也是社會之福,讓我們預祝這本書銷售成功。

愛笑的Joanne──不只「理財」更要幫人「理人生」 康健雜誌總編輯 李瑟

二○○三年底開始,《康健》雜誌醞釀改版,想要為讀者增加內容,其中之一是找個專家寫文章傳授如何健康的管理金錢,不是只想快速致富,而更在於為了人生過得更自在更放心。

能說能寫且言之有物的人還真難找。金融界不少人被推薦,但有些只講如何盡快一元變三元(我覺得人生如此是滿緊張滿不健康的),或如何揩別人油而自肥(我覺得滿不恥的),有些因隸屬一家金融機構,只對讀者推薦他家的金融產品,這樣也不對……

我們尋尋又覓覓,前後半年之久,就在我快要放棄之時,我們遇到了蕭碧華(Joanne)。當時是主編張曉卉在寫「匆忙病」,Joanne是受訪人之一,她曾為工作壓力與匆忙之苦,經過自我調整決定再出發,做獨立即(?)的理財顧問。

Joanne非常不同於一般人的忌諱多多,反而她總會主動坦言自己過往的人生經歷與困頓,如何從中走出來,從而對求助於她如何理財、或如何處理人生困局的人,提出建議,因為是學有專長與過去豐富工作經驗,加上自己的例子,說服力大增。

相處一年半下來,我發現她不只是個很會算數字與畫曲線圖的金融人士,更是個正義感充滿、溫暖洋溢的人。有一次,她去參加天下雜誌在淡水漁人碼頭的音樂會,述說對台灣未來之殷殷期待而熱淚盈眶。她也是個一聽說朋友有困難,立即要表示幫忙或打氣的俠客。

更特別的是,雖然我們在一起大多數時間是在談理財人生,但到後來,我更覺得,我還從她學到態度與熱情,人活著能擁有多少錢還在其次,更重要的是對生活掌握了多少,她固然可以馬不停蹄日進斗金,但她決定用自己能掌控的步調去經營,因為快樂、從容也很重要;她可以多做富人的顧問,但她選擇了也幫一般人,因為非權貴的人更需要理財。

從財金出發到愈來愈像社會工作者,難怪我看到的Joanne愈來愈開心,常常哈哈大笑,並且新書不斷出現,因為她不斷接觸到更廣大的一般人,發現更多如何健康管理富足人生的建議。

施比受更有福,我在我們《康健》「富足人生」專欄作家身上充分看到了。祝福她新書、新想法層出不窮。

<推薦序>

理財是種態度──用心就能夠做得好

中山大學財務管理系副教授、富盈財務科技公司總顧問 鄭 義

「或生而知之、或學而知之、或困而知之,是知也!」

我在過去的一、二十年當中,學術研究及實務操作所涉獵最多的應該算是投資組合理論這個領域吧,暫且拋開各類理論模型、操作策略不談,若要回歸其應用面,簡單地說,也就是研究如何利用基金賺錢這回事了。那麼我的心得呢?其實啊,理財不難,關鍵在於用心!只要人們以認真的態度,了解自己的財務狀況,設定明確的目標,選擇正確的幾種基金適當地搭配投資,並且採用很務實而用心的經營,終究會如願的達成。

曾幾何時,共同基金投資成了顯學,財富管理尤其以基金投資為業務主軸,所有的金融機構為了爭食這塊大餅,投下可觀的資源,從招攬理財專員、建構資訊系統、充實金融商品,到大打媒體廣告、重新裝潢貴賓室,無非就希望獲得VIP投資人的青睞,搬來大筆的資金做全方位的投資。

然而,要理財就必須找理財專員嗎?那請千萬要找個用心貼心的理財專員!一位好的理財專員就好像你的好朋友,知道何時說話、何時閉嘴;懂得傾聽、又肯分享。當你遇到的理財專員若是只喊買不喊賣、今天剛剛賣明天又喊買、買賣理由語焉不詳、只說獲利避談風險的話,我們都要暗自警惕。更甚者,如果發現你的資金在各種投資商品間像陀螺般轉來轉去,卻不見實質的財富增值,極有可能是理財專員只想藉由客戶頻繁交易以提高手續費收入,就該換個理財專員囉。

碧華的這本理財書讀來真舒服,就像個好朋友般陪伴著我們走過人生各個理財階段。碧華藉由本身峰迴路轉的人生歷練,侃侃闡述她的理財觀,再加上豐富的投資顧問經驗,讓本書所涵蓋之人、地、事、時、物色彩繽紛而層次飽滿。

跳脫所謂的「貨幣時間價值」,捨棄了令人望而生畏的複利現値終値的計算,通篇逕以銀行定存為主軸,範例數字簡單清爽,可達到意領神會印象深刻之效。碧華不厭其煩的告訴徬徨無助的個案主角:「好好經營身價,理財永不嫌遲,善用方法就有希望……」並輔以淺顯易懂的身價表給人蘿蔔與棍子,恩威並施地帶領我們在理財路上穩步前行。

理財絕非有錢人的權利,碧華的理財書就是我們行走理財之路的最佳指南,正確的理財觀,有其不可取代的價值。碧華以有效而普及的方式宣揚理財,也是社會之福,讓我們預祝這本書銷售成功。

林熙《抄寫英語的奇蹟1+2》提升雙書

NT$800

NT$600

身體是你的神《與身體對話,就是與神對話》《心靈的祕密,身體都知道》+奇蹟杯墊套組

NT$809

NT$555

【冠軍套書】原子習慣+原子習慣WORKBOOK(實踐本.附練習別冊)+奇蹟杯墊套組

NT$939

NT$645

年輕,不打安全牌(校園共讀書箱,40本)

NT$9200

NT$6900

福報(校園共讀書箱,40本)

NT$14400

NT$10800

【脆話題熱燒!】不反應的練習:讓所有煩惱都消失,世界最強、最古老的心理訓練入門

NT$320

NT$253

對錢這樣說話:《被財神爺喜歡到怕的方法》《好事吸引力結界》+奇蹟杯墊套組

NT$709

NT$488