相關專欄

.jpg)

內容簡介

財富不是只看收入,

金流,才是決定資產的關鍵!

學會資產家的金錢觀,掌握「不勞所得」的祕密,

就能快速當上金錢的主人,成為財富自由的金天鵝!

有人年薪200萬,卻甘做「金錢的奴隸」;

有人年薪60萬,卻以「金錢的主人」的姿態規畫人生!

有人一生都在靠勞力賺錢,當忙碌的螞蟻;

有人卻懂得金錢的奧祕,成為展翅高飛的金天鵝!

你,想當哪種人呢?

為什麼上班族很難成為有錢人?

答案很簡單,因為「上班族的金錢觀」與「資產家的金錢觀」打從骨子裡就完全不同。

當上班族有了「想增加收入」的念頭,會想到充實自己或提升工作能力;

但資產家想的,卻是賺錢的生意、更有效的投資!

吉姆.羅傑斯說:「要比華爾街98%的分析師更了解那家公司,否則不要投資。」

華倫.巴菲特說:「我不看證券公司的報告,因為那就像去理髮店問『我剪頭髮好嗎?』」

這,才是資產家的態度!

先別急著送錢給銀行!

那麼,要靠投資獲得財富自由,怎樣才能不被五花八門的廣告說詞誘惑?擁有6年操盤經驗與8年房地產投資經驗,作者在書中揭開資本主義社會運作的真相──其實,我們經常是為銀行、保險公司、建設公司在拚命工作卻不自覺。

這,正是資產家懂得避開的大地雷!

投資,只要做對一件就會賺錢!

總之,唯有建立正確的金錢觀,培養自身優勢,才不會淪為投資業的犧牲品。如此一來,即使是上班族,也可以脫離奴隸身分,真正成為金錢的主人!

成為有錢人的6個階段

你,現在停留在哪個階段呢?

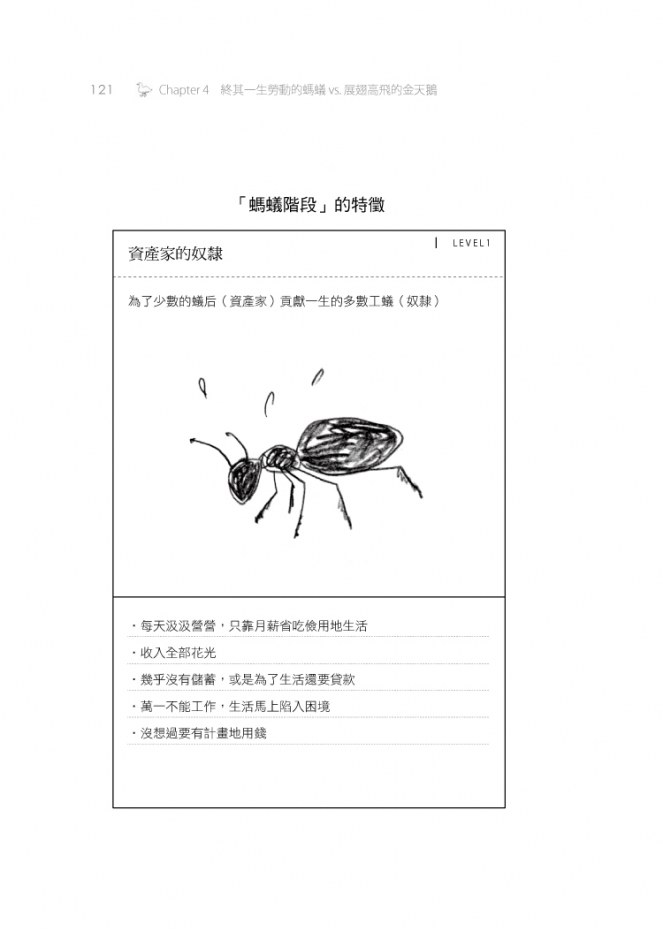

①螞蟻──資產家的奴隸

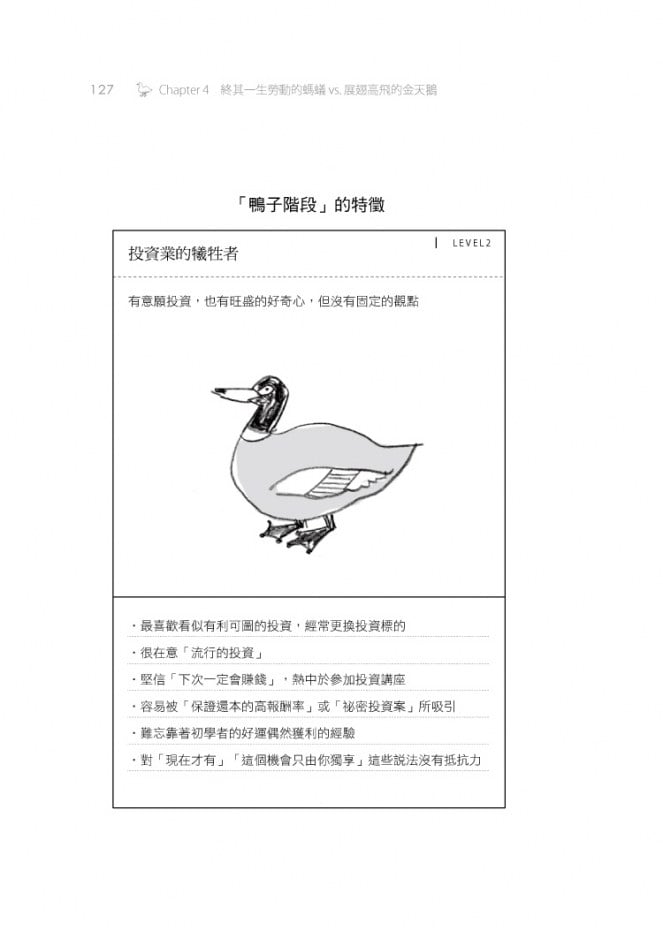

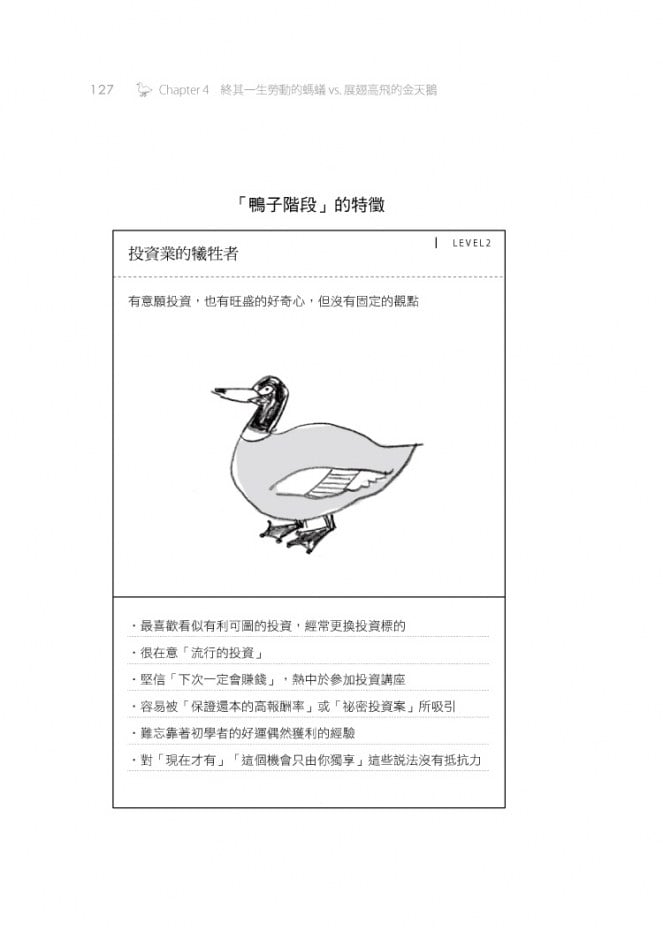

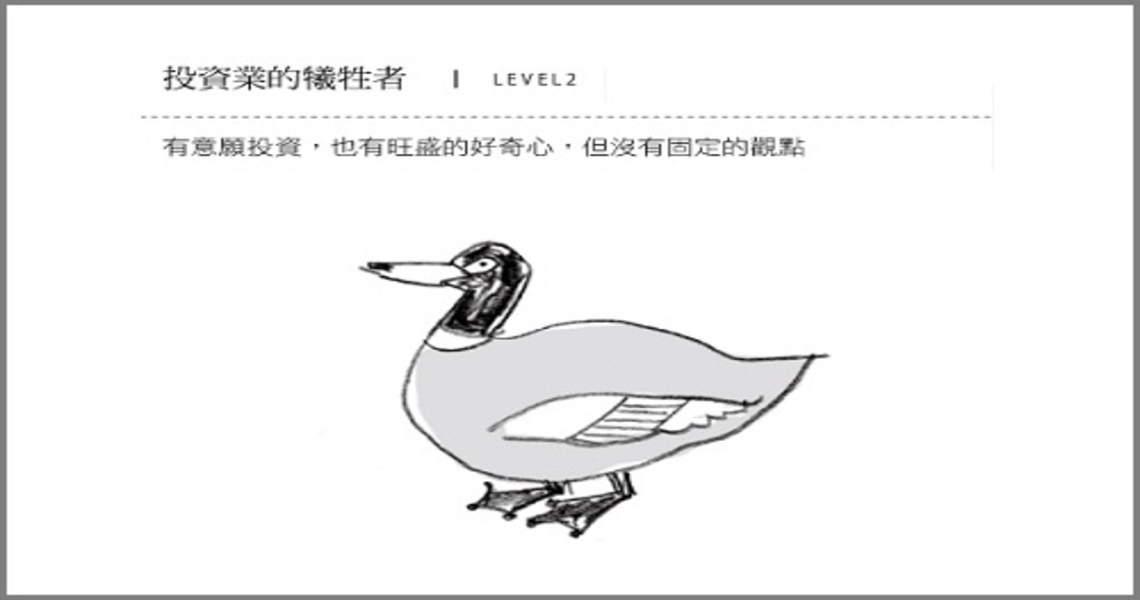

②鴨子──投資業的犧牲品

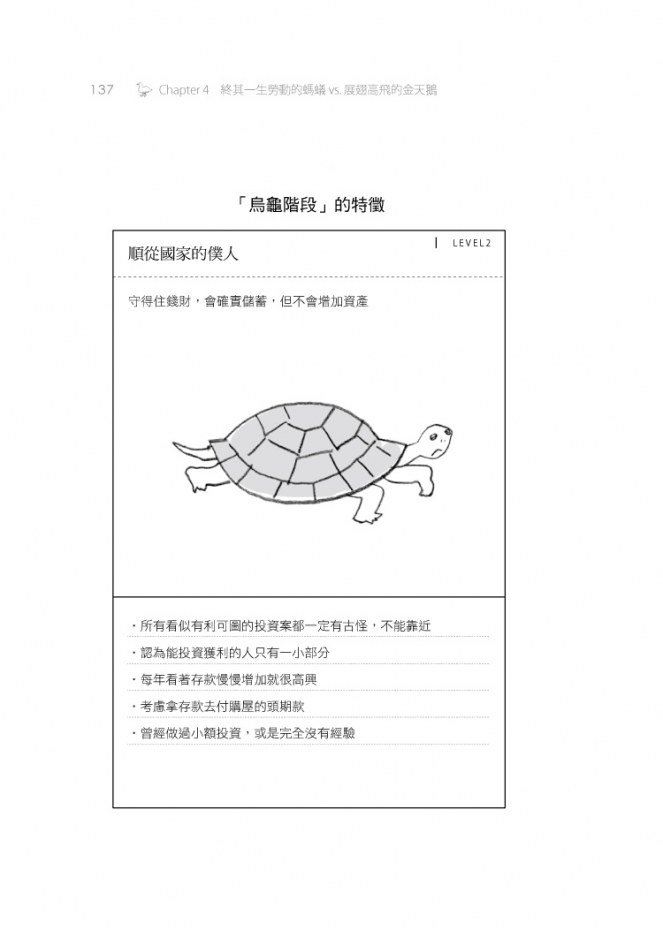

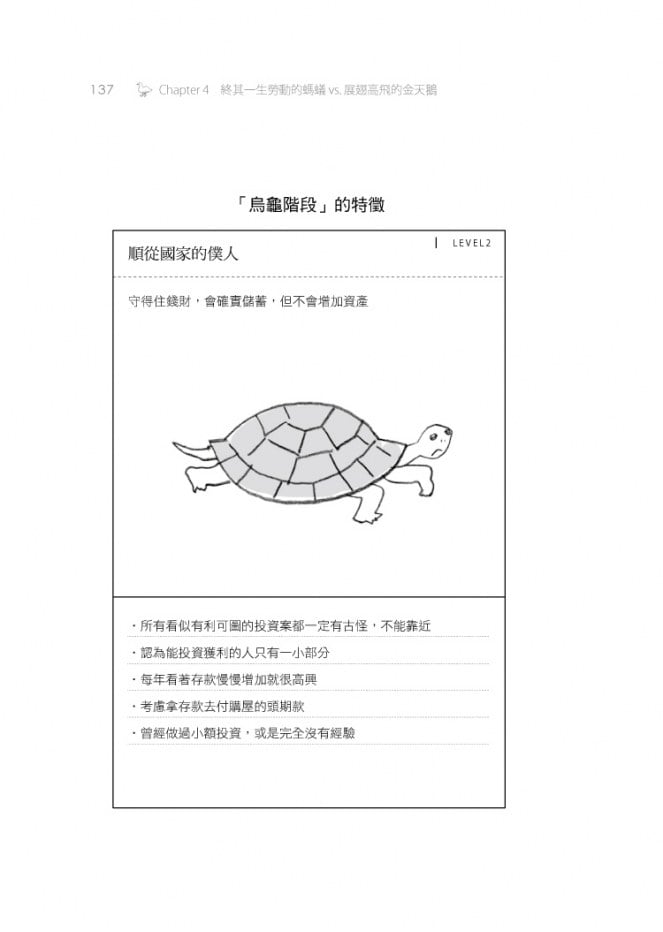

③烏龜──順從國家的僕人

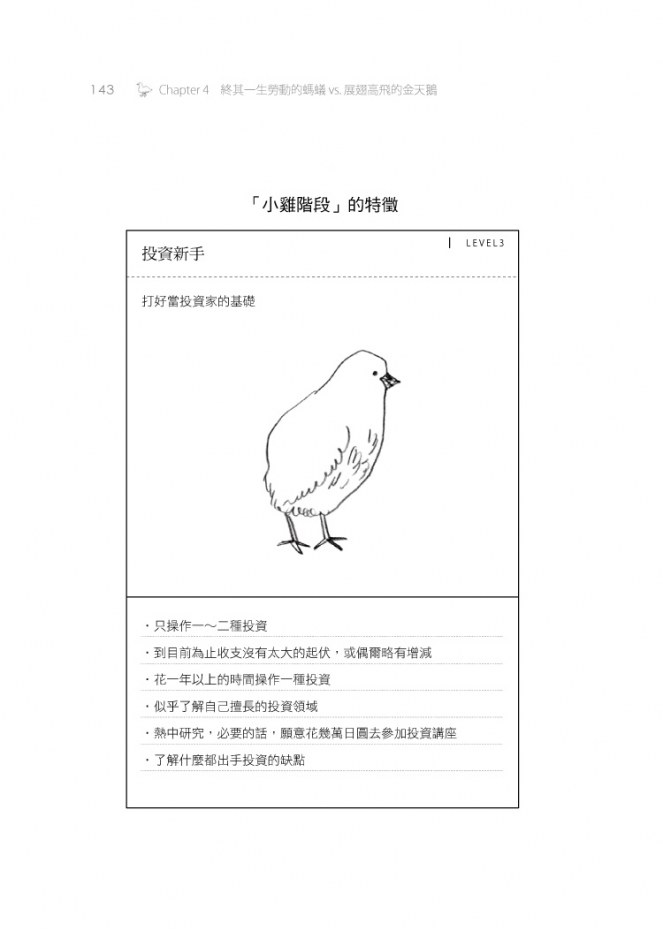

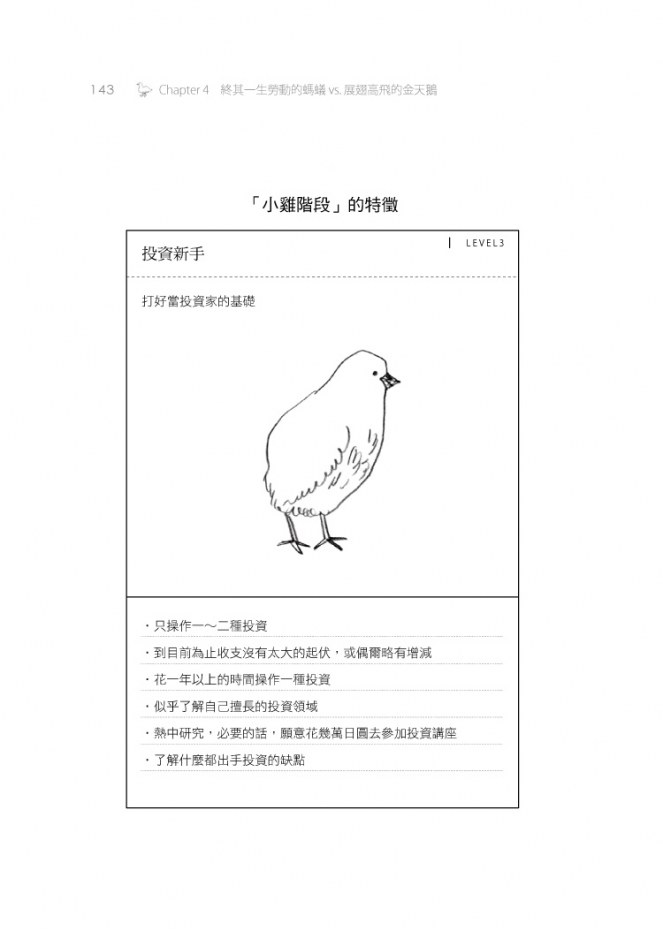

④小雞──投資新手

⑤天鵝──獨當一面的投資家

⑥金天鵝──真正金錢的主人

如何快速跨越成長,成為金錢的主人,請立刻翻開本書!

作者簡介

伊藤邦生

1976年出生。現為不動產投資服務公司「金天鵝」負責人。

曾任職於日本大型金融機構11年,負責日本國債、垃圾債券、外債、債券衍生性金融商品等債券操盤。有感於上班族的生活依附著不安定的企業,在危機意識下辭職創業。

他指導上班族利用不動產投資獲得穩定的收入,已有相當多成功案例。他自己也在3年內買下5棟總價6億日圓的收益物業,每個月從不動產獲得200萬日圓的收入。

因為希望更多人能夠體驗到,不動產投資不光是帶來金錢上的富足,還能造就精神上的富足,他成立不動產投資服務公司金天鵝,幫助人們藉由不動產投資累積資產。依照客戶的職業、年齡、年薪、資產背景等各個角度切入,給予適切的意見,讓許多客戶在短短一年之內獲利就超過本業的年薪。著有《金天鵝效應》。

譯者簡介

蔡昭儀

文化大學日文系畢業,日本國立東京學藝大學教育學碩士,現正攻讀日本國立埼玉大學文化科學研究科博士班。譯有《決斷力》《大局觀》(以上究竟出版),以及《被金錢喜歡的人,被金錢討厭的人》《金天鵝效應》(以上先覺出版)等書。

規格

ISBN:9789861342269

248頁,25開,中翻,平裝

目錄

前言 為什麼年薪百萬,卻成了窮人?

序章 年薪兩百萬的窮人vs.年薪六十萬的富人

第1章 一生勞碌的上班族vs.越來越富裕的資產家

1 你必須不停工作到退休的真正理由

2 你是在為銀行和建設公司工作嗎?

3 成為有錢人的兩個定律

第2章 勞動者的金流vs.資產家的金流

1 富人與窮人的金流不一樣

2 富人有兩條「黃金之河」

3 擴大「薪水之河」的窮人與創造「黃金之河」的富人

4 過度害怕風險的上班族

5 你有沒有勇氣創造「黃金之河」?

第3章 窮人的花錢方式vs.富人的賺錢方式

1 人口減少的國家,股價不會上漲

2 專業人士幾乎都栽在股票

3 札幌啤酒和麥當勞都是「房東」

4 投資的本質是零和遊戲

5 獲利來自於「優勢」

第4章 終其一生勞動的螞蟻vs.展翅高飛的金天鵝

1 成為有錢人的六個階段

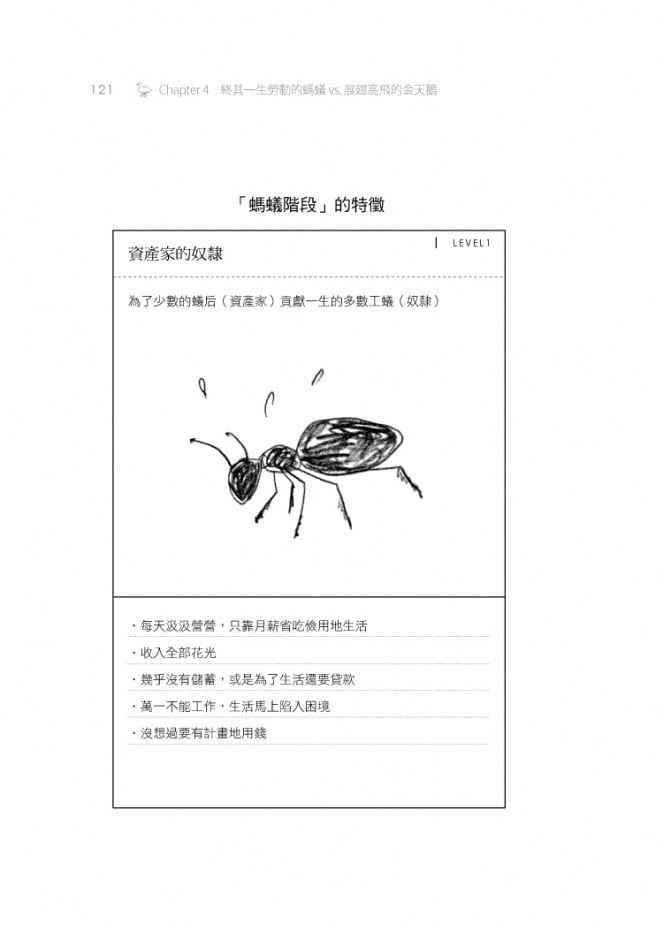

2 ①螞蟻階段──資產家的奴隸

3 ②鴨子階段──投資業的犧牲者

4 ③烏龜階段──順從國家的僕人

5 ④小雞階段──投資新手

6 ⑤天鵝階段──獨當一面的投資家

7 ⑥金天鵝階段──金錢的主人

第5章 落入陷阱的窮人vs.賺飽荷包的富人

1 全額融資投資賺不了錢

2 新建物業沒賺頭

3 不要輕信別人編造的故事

4 投資信託基金讓個人投資者虧損

5 分散投資不是投資

6 不要接近招募不特定多數人的案子

7 不對無法評估價值的海外投資出手

第6章 決定你是富人或窮人的五項資質

1 持續賺錢最重要的事

2 ①優勢──富人的泉源

3 ②規律──貫徹自己的拿手項目

4 ③忍耐──拒絕投資的誘惑

5 ④風險管理──承擔自己能力範圍內的風險

6 ⑤覺悟──接受最嚴重的損失

終章 你要當「金錢的奴隸」,還是「金錢的主人」?

序

前言 為什麼年薪百萬,卻成了窮人?

「這個月錢又不夠了……」

「想到將來生活不知道能不能過得充實,就覺得很不安……」

心裡總是為此感到不滿或不安的人,我只能說他們是被錢緊緊捆綁的「奴隸」。

從「錢」的觀點來看,人生有兩種選擇—當「金錢的奴隸」,或是當「金錢的主人」。

我這麼說,可能有人會覺得:

「說穿了,為錢勞動的上班族就是『奴隸』,投資家或企業老闆那些有錢人就是『主人』。」

「年薪這麼低,當『奴隸』也是無可奈何的呀。」

但是,「金錢的奴隸」和「金錢的主人」可不是從上班族或資產家的身分來區分,高薪並不代表就可以成為「金錢的主人」。

兩者的不同在於「對金錢的態度」。

有人年薪超過百萬,卻甘做「金錢的奴隸」;也有人年薪只有六十萬,卻以「金錢的主人」姿態規畫人生。

一旦選擇當「金錢的奴隸」,就算賺得上億年薪,人生也總是感到不滿與不安。

我曾經在某大證券公司擔任操盤員,現在則是自己經營房地產投資顧問公司。藉著這些工作經驗,讓我近距離觀察許多有錢卻是金錢的奴隸,以及收入少但懂得做金錢的主人,踏實地累積財富的人。

那麼,區分這兩者的「金錢態度」是什麼呢?

就看是否了解「致富定律」,並加以實踐。

致富定律Ⅰ:為自己工作,創造自己的財富

致富定律Ⅱ:運用自己的錢,增加財富

這絕對不是只為富人而存在的定律。目前年薪低的人,也可以實踐這兩個簡單的定律。

事實上,在現代的資本主義中有許多陷阱,讓我們不得不成為「金錢的奴隸」。

資本主義社會其實就是一個讓許多人成為「金錢的奴隸」,不斷地工作而得以運行的社會。

為了使少數了解「致富定律」的「金錢主人」能夠過著富足的人生,需要多數一生為錢不停工作的「金錢奴隸」。

因此,如果不將「金錢奴隸」的身分從人生中徹底除去,你將永遠無法從不滿與不安的束縛中解脫。

實踐「致富定律」,就是在這個時代生存的方法之一。

請放心,即使現在的你正過著沒有錢、存不了錢的「金錢的奴隸」人生,只要學習「致富定律」,並加以實踐,將來就能成為「金錢的主人」,這與你現在的年薪或職業都沒有關係。

首先,在第一章,我會解釋使多數人無法獲得幸福的資本主義結構。

在第二章,我要說明「金錢的主人」與「金錢的奴隸」思考方式的不同。

第三章是「致富定律Ⅱ」,解說如何加強投資能力。

第四章我將告訴大家如何從「金錢的奴隸」晉升為「金錢的主人」。

第五章我會介紹為了不讓寶貴的金錢輕易流失應該有的觀念。

最後在第六章則是總結致富所必須具備的資質。

有錢並不一定能夠得到幸福,但金錢卻是豐富人生的強力「工具」。我希望你能夠實踐「致富定律」,得到自己期望的人生。