相關專欄

書活網特推

內容簡介

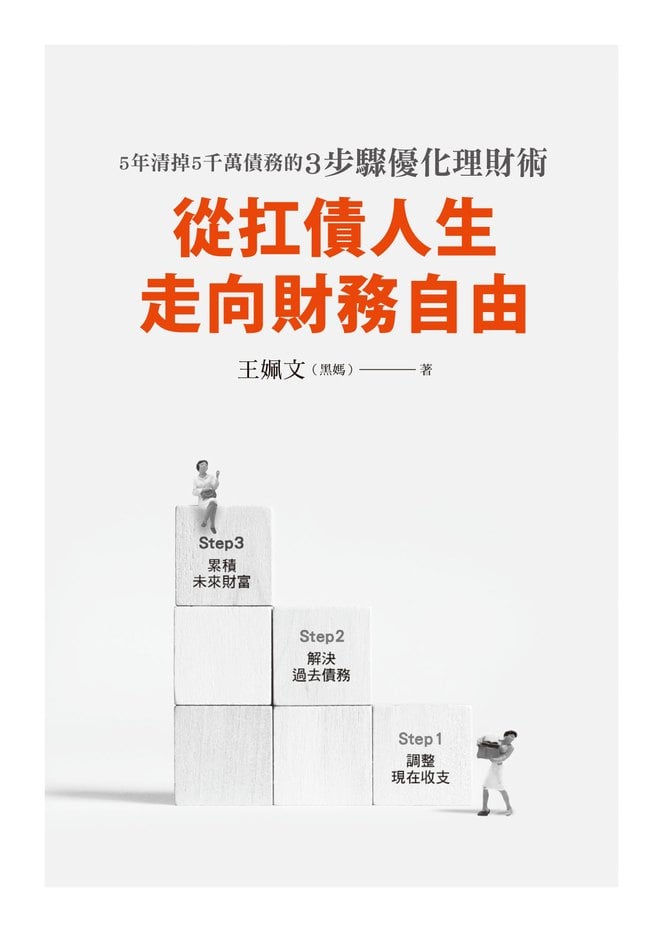

理債,財會來!

解決過去債務╳調整現在收支╳累積未來籌碼,

3步驟優化理財力,創造現金流!

★隨書附贈「財務陪跑計畫表」,讓黑媽陪著你一起學理財,別債苦!

★課程限定!2021.12.31前,憑本書入場,送價值200元7-11禮券(限額199名)。活動詳情請上「黑媽家庭經濟研究所」臉書專頁。

★李雅雯(十方)/《與家人的財務界線》暢銷理財作家‧劉明智/南山人壽區部總監‧好評推薦!

從富家千金到扛債千萬,從提款卡號碼都不知道,到成為理財顧問。

理債專家黑媽告訴你,做好金錢風險災害管理,把壞債變好債,負債變正財!

懂得理債,財更樂意找上你!

工作這麼多年,你的錢都到哪裡去了?

抓出財務漏洞,停止無效記帳、苦苦償債,進而開始累積財富!

你的每一個現在,每一次理財決策,都緊繫著過去與未來!

她,曾家住花園豪宅,卻從17歲家道中落開始,經手處理大小債務──母親病倒,家中13間房產全數法拍;出社會多年,仍得靠信用卡周轉,勉力度日;父親離世,留下近5千萬債務,讓她成了背債兒;摯愛的先生猝逝,她連家中提款卡號碼都不知道,後來卻成為合格理財顧問……

如今年屆中年,她終於穩住人生,走向財務自由。現在她立志以理債經驗與理財專業,幫助人們整頓現在的財務,脫離過去的負債,開始累積未來的籌碼。

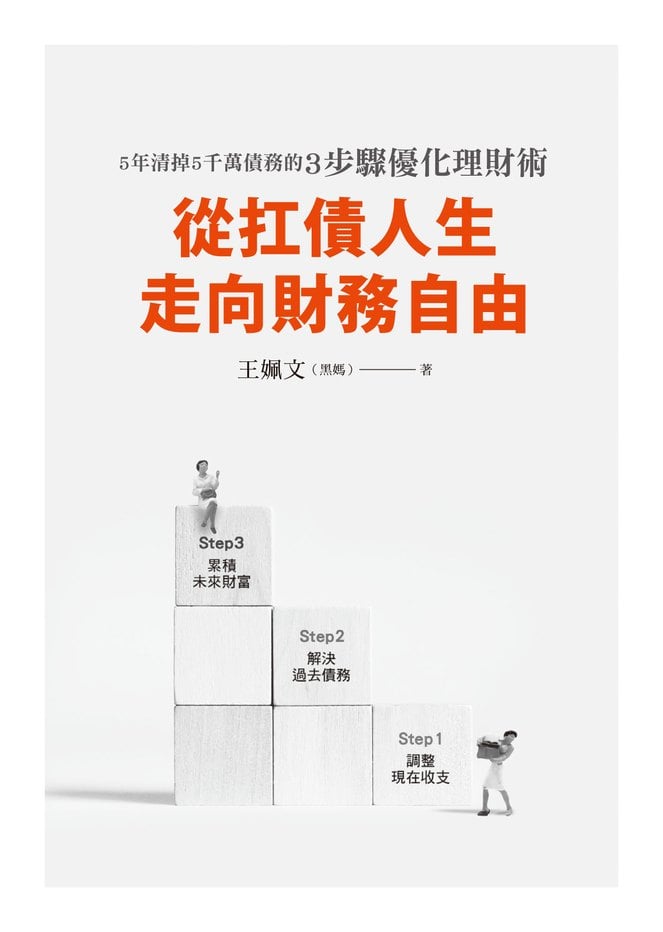

★3張表、3步驟看懂金錢流向,翻轉負向現金流,打造一生無虞的財務安全網!

20多年來,累積高達數千萬的債務處理經驗,黑媽體悟到債務壓得人生死氣沉沉,但理債理財方法是活的:信用卡不一定只會帶給你債務;買房就有房貸,但房貸其實不只是債;勤跑銀行,可能問到對你更有利的放貸方案;什麼債都沒有,真的就是財務健康?是不是因為恐懼未來,現在才不敢承擔更多責任?為了理想的退休生活,試過各種投資方法,但你的財務安全網真的夠全面穩固嗎?

‧自我檢視3報表,讓你走出「錢到哪裡去了?」的隱形金錢陷阱

‧全面顧及過去債務、現在收支和未來財富的3步驟優化理財術,建構財務正循環

善用債與財,了解正確的理債觀念與積極安全的理財方法,你也能從負債開始創造正向現金流,走上財務自由之路。

★工作這麼多年,為什麼錢都留不住?

Step1:調整現在收支

透過自我檢視ABC 3 報表,抓出財務漏洞,

走出「錢到哪裡去了?」的隱形金錢陷阱!

→A:關注現金流量──你的財務是否中風了?

→B:關心資產負債──你的身價究竟值多少?

→C:檢討投資損益──投資這麼多錢,到底是賺是賠?

★你的錢沒有不見!

只是分別跑到了過去的債務、

現在的支出與未來的規劃,

以不同形式融入你的生活!

Step2:解決過去債務

從「收入」與「債務支出」的大小關係,

決定你的理債策略,擬定還款計畫!

→收入>債務支出:償還債務+投資理財,別因債少就當溫水青蛙!

→收入=債務支出:整合債務+增加收入,有效縮短還款年限!

→收入<債務支出:債務如天文數字,該怎麼尋求法律協助?

Step3:累積未來財富

不是人人都能追尋「3年累積1千萬」的退休致富神話,

但你絕對可以做到建構「人生財務安全網」!

→你是理財保守派,還是積極派?量身訂製你的理財目標!

→建構財務安全網:如何做好財務災害風險管理、準備退休金?

作者簡介 王姵文(黑媽)

現職保險業務員,多年來考取各式金融相關證照,具財富管理資格,為合格AFP認證理財規劃顧問,持續朝理財規劃專業領域邁進。

從17歲家道中落開始,即經手處理大小債務,29歲父母過世後繼承負債,開店倒店,37歲中年喪偶……背債理債逾20年,處理債務總金額多達數千萬,之後更在5年內清掉將近5千萬的家庭與個人債務!直到年屆中年,她終於穩住人生,到現在還做多個斜槓項目,並提供諮商服務,輔導客戶脫離負債狀態。當坊間出現一個又一個理財專家時,她不一樣,她要做的是「理債專家」!未來希望帶著兩個孩子一起,為自己的人生下半場譜寫新故事。

目前在臉書經營粉絲專頁「黑媽家庭經濟研究所」,立志以理債經驗與理財專業,加上保險核心理念,以及債務相關法律知識,協助更多的朋友與家庭盡快脫離負債,步上財務正循環。

得獎紀錄

★2021年度

博客來 理財投資類 Top188

規格

ISBN:9789861755700

224頁,25開,西翻,平裝,套色

電子書

歡迎於Readmoo、Kobo、Google、BookWalker、Pubu、Hyread、myBook、UDN讀書吧、Taaze讀冊、博客來洽購電子書

目錄

推薦序 讓她的苦難,成為你生命中的祝福 劉明智

自 序 是債也是愛

前 言 學理財,別債苦

Part1 從扛債人生走向財務自由

‧解決債務第一步,核心用力!

‧聰明用卡,是人生資產的重要根基

‧釐清信用債,找到對你更有利的借貸方案

‧情緒勒索下的金錢綁架,該如何面對?

‧小心72法則,負債翻倍再翻倍

‧買房就有房貸,但房貸其實不只是債

‧沉重債務的一道曙光:卡債受害人自救會

‧舉債致富沒那麼簡單!先冷靜想想,你有「壓榨性債務」嗎?

‧不得不跑的人生財務馬拉松,分秒必爭

‧先理財、先理債,還是先投資?哪個先開始?

‧無痛減糖理財,讓財務更健康

‧不懂聰明消費,也可以買得剛好,不為帳單煩惱

Part2 調整現在收支―自我檢視ABC

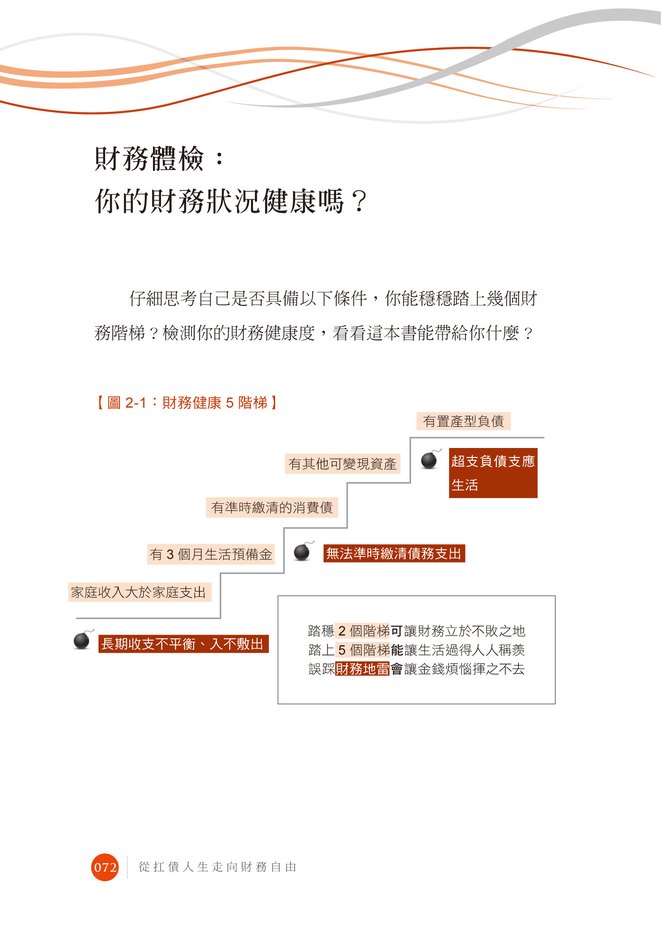

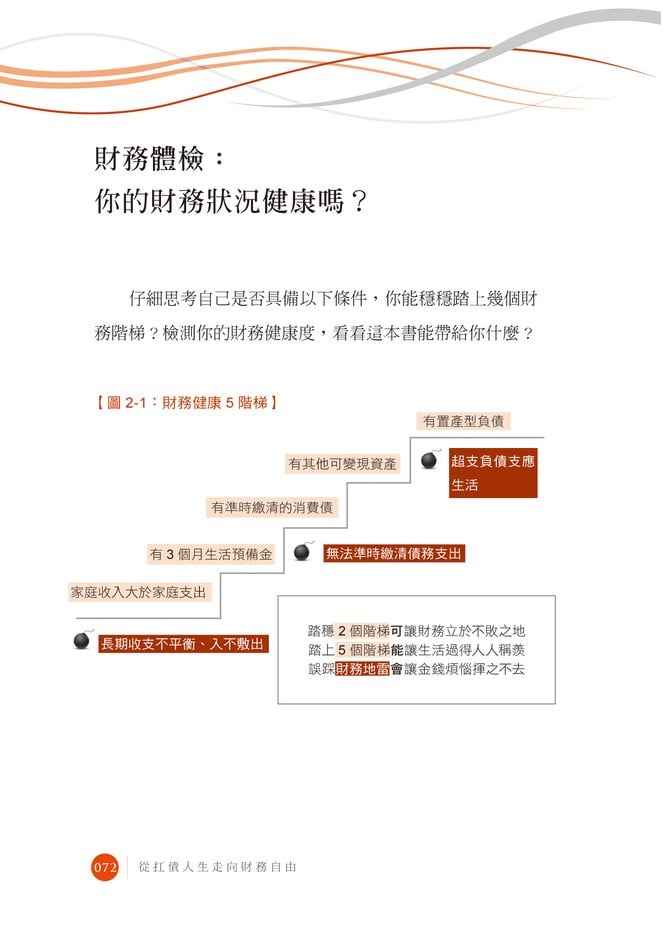

‧財務體檢:你的財務狀況健康嗎?

‧自我檢視ABC:3 步驟報表,替財務大健檢

A:關注現金流量—檢視你的財務是否中風

A1:初階—生活支出表(適合沒在記帳的你)

A2:進階—現金收支表(適合有在記帳的你)

B:關心資產負債—你的身價到底值多少

資產負債表—資產

資產負債表—負債

財務紀錄—保單備忘錄

C:檢討投資損益—投資的實際績效

投資損益表

‧自我檢視ABC:案例分享

自我檢視A1:初階—生活支出表:單身的小紅

從數字看到什麼問題?

怎麼解決財務問題?—從分門別類的支出逐步調整

自我檢視A2:進階—現金收支表(已婚的小綠)

從數字看到什麼問題?

怎麼解決財務問題?—收支不平衡,提升收入,解決眼前困境

補充:初階生活支出表與進階現金收支表的使用時機

自我檢視B:資產負債表(已婚的小綠)

從數字看到什麼問題?

怎麼解決財務問題?—專注增加淨資產

財務紀錄—保單備忘錄

自我檢視C:投資損益表(投資的小橘)

從數字看到什麼問題?

怎麼解決財務問題?—投資帳戶要和生活帳戶分開

看懂數字背後代表的意義

Part3 解決過去債務

‧你的錢沒有不見

常見的債務種類

從心態上釐清你的債務

‧開始整頓債務—小黃的案例

理債3 大基本原則

現金流的債務思考

舉債之後的資金如何運用?

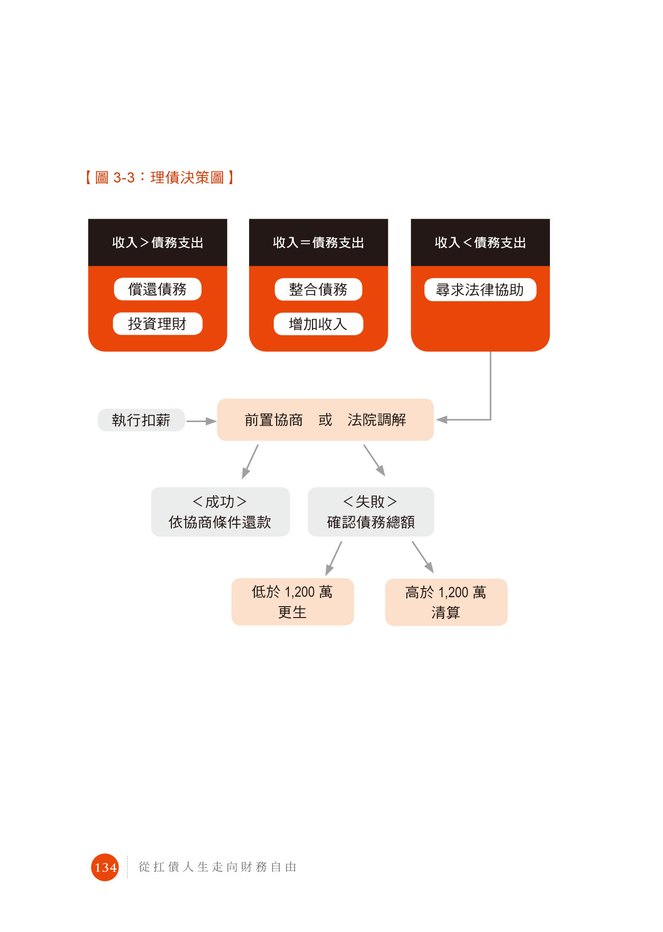

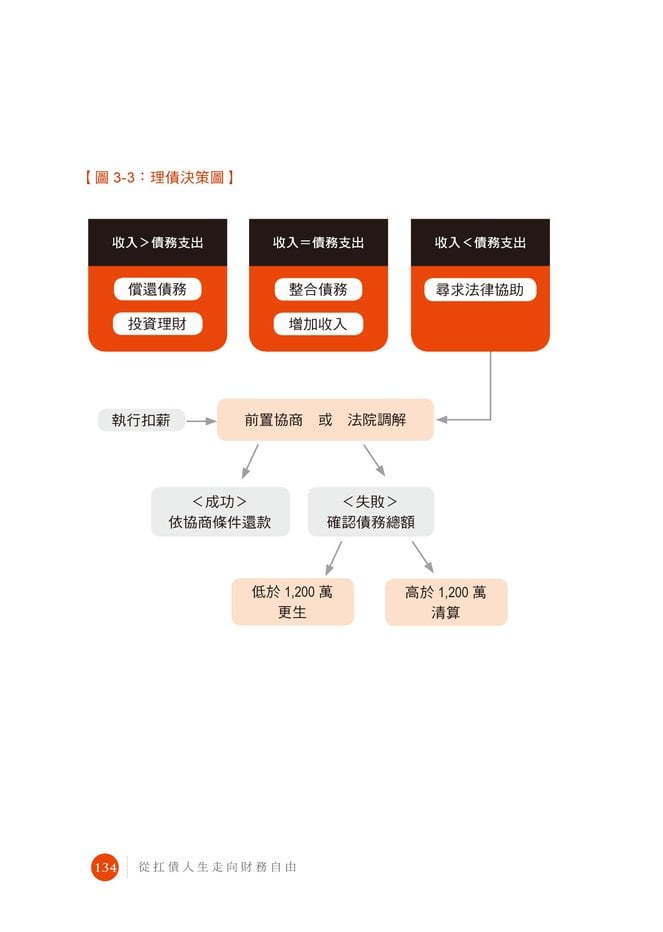

‧理債之路決策關鍵─從「收入」與「債務支出」的大小關係做決定

小黑的案例—收入> 債務支出:償還債務+投資理財

小白的案例—收入= 債務支出:整合債務+增加收入

小灰的案例—收入< 債務支出:盡快尋求法律協助

債清法第一階段:前置協商或法院調解

債清法第二階段:更生或清算

債清法的目的是保障,不是讓你欠債不還

‧擬定還款計畫

設定還款圈目標

如何壓縮還款圈

還款計畫案例分享

個案1:37 歲單身小紫

個案2:45 歲單親媽媽小靛

個案3:40 歲已婚小藍

‧4 點提醒,減少理債理論與現實之間的差距

認知到真實流量與虛無存量的不同

有時吃虧就是占便宜

避免被負面情緒綁架

富裕與貧窮只有一線之隔

Part4 累積未來籌碼

‧財務自由關鍵—增加收入與理財能力

你是理財保守派還是積極派?

保守派—以家庭責任出發

積極派—以財務夢想出發

‧建構財務安全網

讓確定的保費,帶走不確定的風險

如何準備退休金?

為什麼一定要自己準備退休金?

退休金準備工具

思考準備退休金的兩大方向

退休是需要被獨立看待的財務準備

保險理財好處多,退休規劃不可少

退休規劃重點提要:以我的退休金藍圖為例

‧資產規劃經驗談

資產規劃地雷1:過度的債務槓桿+沒有做好稅源準備

資產規劃地雷2:投資過度分散

資產規劃地雷3:與親友共同持有資產、互為保證

預先練習:預見資產背後隱藏的風險

‧做好財務災害管理—保險怎麼買?

第一步:如何決定規畫順序—先解決你最擔心的事

第二步:如何決定購買險種—利用特定險種解決特定問題

第三步:如何決定保額—取決於你的責任與期望

關於壽險

關於醫療險

關於進階醫療險

關於意外險

‧身後事規劃

如果你是被留下來處理後事的人

如何提前預備好自己的身後事?

結語 面對未來的變化,從容不迫

各界推薦

◎推薦序

讓她的苦難,成為你生命中的祝福

劉明智/南山人壽區部總監

姵文(黑媽)是我的同事,我們一起共事了近15 年,這也讓我有機會長時間觀察,她是如何勇敢面對問題、解決問題;如何堅持完成競賽,贏得榮耀;如何有智慧地做出選擇,克服困難,以及如何樂觀積極地從零開始,從無到有,再次奪回人生的主導權,追求簡單的幸福,並透過自身的經歷和遭遇,讓它變得有意義,進而成為別人生命中的祝福。

透過姵文此次出版的新書《從扛債人生走向財務自由》,在5 年裡清掉5,000 萬債務枷鎖的實際經歷,這的確不是一件簡單容易的事!這樣的勇氣與經歷,也絕對可以提供給有相同困境的朋友一個看見曙光的機會、一個重新出發的起點,和一個翻轉命運的盼望!

在書中透過檢視過去債務、現在收支與未來財富3 步驟的優化理財術,讓你得以建構每個人專屬的財務正循環,並走上未來財務自由之路。裡頭有姵文自己走過負債人生的辛酸,有面對理債經驗的分享,更有她身為保險從業人員多年的財務風險災害管理忠告,這實在是值得每一位想要精進理債理財之道,想要獲得財務與心靈自由的朋友們可以細心閱讀的一本工具書。

尤其對於同樣從事保險業務行銷的從業人員,更是可以從這本書中看到,我們透過保險這項工具的運用,如何幫助人們從容不迫地面對未來的變化。

再一次恭喜姵文推出新書,也祝福這本書的出版能幫助更多需要的人與更多的家庭!

序

自序

是債也是愛

每個人的生命歷程,都有不一樣的故事。而我,是個曾經在提款機前面,連一張一千元都提不出來的人。

經過二十多年,在我好不容易清償了數千萬的個人與家人債務之後,我也終於體悟到,完全沒有負債,其實不見得代表你財務健康(是的,書裡會進一步介紹何謂健康的債務),但過度負債,又會毀了我們的人生!

理債和理財往往是一體兩面,每個現在也都緊繫著過去與未來;面對不知從何開始處理的財務問題,最好的辦法就是釐清自己的現況,一步步拆解面對。

這本書就是要帶領你,從如何檢視現在的收支開始,解決過去積欠的債務,到逐步累積未來的籌碼,步上財務正循環。

在現代社會有點畸形的總體經濟影響之下,每個家庭或多或少都有債,只是這個債是不是有人幫你一起扛而已。怎麼讓負債適當為人生加分,而非落入貧窮的開端?無論你讀過看過多少專家學者的書與見解,這都是我們自己必修實踐的重要學分。

你我的求學過程中,都做過很多加減乘除的計算,甚至套用更艱深的數學方程式,但幾乎完全沒有學過債務的相關知識。「負債」這個看似負面的詞彙,大多數人避之唯恐不及;也許你不相信,不過仔細想想,很多負債的起源,其實都源自於愛──有人肩負著需要長期看護的家人重擔,因此影響工作和收入,耽誤了自己的大好人生;有人因為無法看著家人深受債務之苦,跳出來幫忙分擔家計;如果不是因為愛、不是因為心中過不去的責任感,那麼這些債,也許就與你我無關。

無論對誰而言,理財理債都是需要自己長期抗戰、努力精進的功課,感謝出版社給我機會完成這本理債理財心法兼工具書,將我的個人經驗整理出簡單脈絡,結合我學習過的理論,透過個案分享的方式,協助大家找出財務盲點;書中也提供了理財理債的觀念看法,與你分享我如何看待人生下一階段的退休金準備與身後事規劃,不畏風雨地逐步架構,走過負債之後的新人生。

我希望這本書可以像是你需要時,隨時能翻閱找答案的自助手冊,所以全書的架構是以現在、過去、未來為出發點,提醒你金錢與時間息息相關的重要性,並在文中穿插一些財務規劃相關的通用理論與簡單圖表,輔助說明該處的觀念、工具和方法,讓你無論身處人生什麼階段、財務卡了多大的關,都能依個人現況從中釐清問題,找到突破的方向。

書裡舉的每一個案例,包含有些人沒能仔細了解自己的財務現況、明明有資產但收支失衡、積極投資但感覺沒賺到錢、還有幾個背了債務亟欲尋求解方⋯⋯無論是單身、已婚有小孩、單親,各式各樣的角色設定,都是為了能用更接地氣的方式,協助你了解應該如何幫助自己脫離財務困境。

只要你願意面對現實,就能從中找出解決的蛛絲馬跡,正視並逐步調整自己的財務問題,減少不必要的摸索時間;又或者至少可以讓你從我的真實故事之中,看到一點即使身處逆境、仍有機會翻身的光明希望。

謹以此書,獻給每一位曾經拉我一把的貴人,和每一個絆了我一腳、逼著我不得不前進的生命苦難。也預祝每一個為愛背債、願意負起責任的你,都能步上學理財、別債苦的順遂之路。