.png)

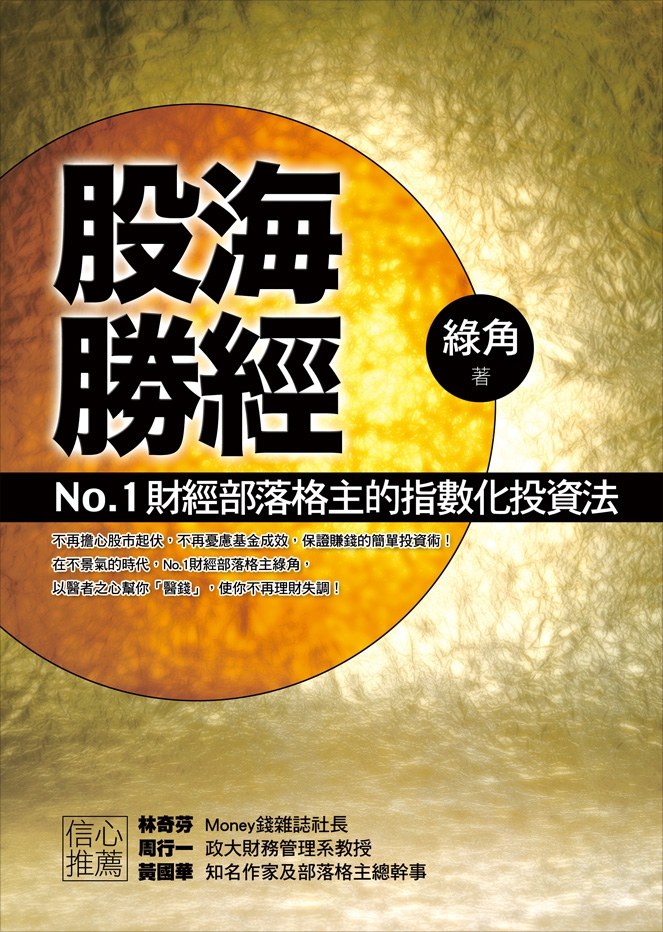

股海勝經:No.1財經部落格主的指數化投資法

- 分享至

內容簡介

★2010博客來商業理財類Top100,金石堂財經企管類Top100

★2009博客來商業理財類Top30

◎中時電子報好書推薦

◎不景氣時代,No.1財經部落格主綠角,以醫者之心幫你「醫錢」,使你不再理財失調!

◎作者綠角之人氣部落格「綠角財經筆記」,榮獲2008年最佳財經部落格

◎Money錢雜誌社長 林奇芬、政大財務管理系教授 周行一、知名作家 總幹事黃國華信心推薦

◎ 聽聽這些大師告訴你,為什麼你該選擇「指數化投資」!

巴菲特說:「一個低成本的指數型基金是最有意義的股票投資方式。我的導師葛拉漢先生在多年以前便採行這個觀點。而之後我的所見所聞,讓我更加確信這個觀點。」

1990年諾貝爾經濟學獎得主威廉.夏普說:「我大部分的投資都在股票指數型基金中。因為我好奇為什麼當別人(經理人)拿你的錢去賭博時,竟還要付錢(經理費)給他呢?」

彼得.林區說:「大多數的投資人都應該購買指數型基金。」

你還在擔心股市的漲跌讓你無法安心嗎?你還在費心挑選股票怕選到地雷股嗎?你還在仔細篩選基金怕挑到過去常勝未來常敗的錢坑嗎?指數化投資是你的最佳解答!

所有投資人都想要買低賣高,但如果預測市場走向是有意義、可行且對報酬有益的事,那麼為什麼巴菲特、彼得.林區等人不去嘗試呢?這是因為他們知道,那是辦不到的事!

本書作者綠角是2008年最佳財經部落格得主,他承繼大師觀點,大力提倡指數化投資。運用醫生的清晰思維與邏輯,簡化投資步驟,即使完全不懂股票,也能讓你能在最短的時間內了解指數化投資的優勢,按書索驥,不費吹灰之力便立於不敗之地!

作者介紹

綠角

六年級生,台大醫學系畢業,現為主治醫師。綠角一詞是由英文Greenhorn翻譯而來,本義為新手、菜鳥。在這裡是指一個自從接觸投資世界以來,便以新手自稱的財經部落格格主。在部落格中十分推崇指數化投資,以一般散戶的角度出發,提供少見於主流媒體的觀點。

「綠角財經筆記」自2007年創立以來,廣泛紀錄作者所蒐集的財經知識與自身心得,並為國內少見能分享外文投資書籍閱後心得的部落格。其內容廣分為保險、債券、參考、基本金融知識、基金、投資概念、海外券商投資、稅務和資產配置等多類。清晰的邏輯分析與簡明易懂的文字說明廣受網友好評,曾獲中時部落格嚴選推薦,並於2008年榮獲Money+理財家雜誌票選為No.1最佳理財部落格。

* 綠角財經筆記:http://greenhornfinancefootnote.blogspot.com/

規格

ISBN:9789861362205

頁數:272,中西翻:1,開本:2,裝訂:1,isbn:9789861362205