.png)

close

內容簡介

李永然、吳淡如、林青蓉、黑幼龍、鄭弘儀 專業推薦

(依姓氏筆畫順序)

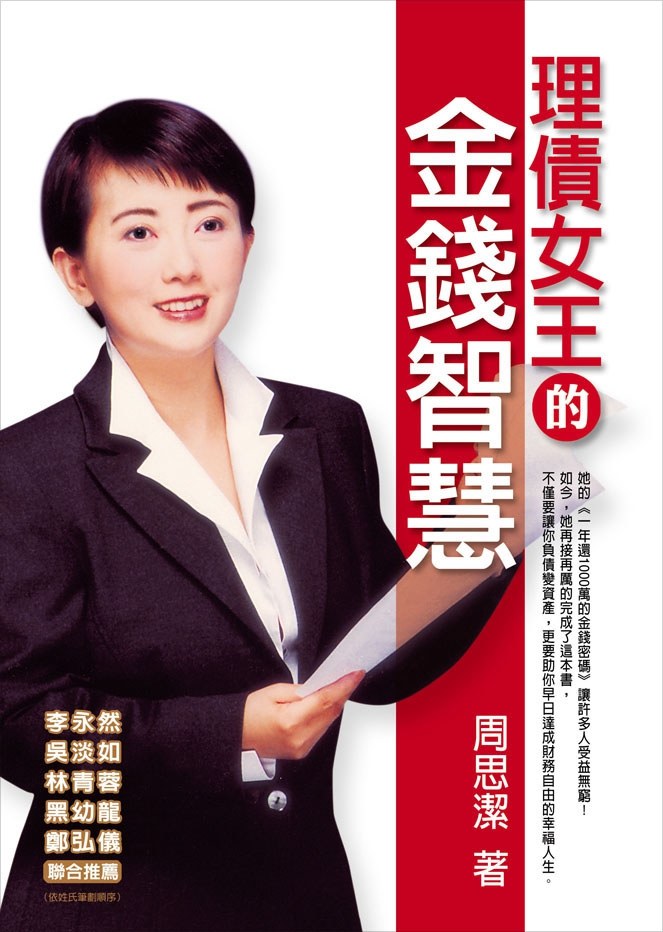

她的《一年還1000萬的金錢密碼》讓許多人受益無窮!

如今,她再接再厲的完成了這本書,

不僅要讓你負債變資產,更要助你早日達成財務自由的幸福人生。

「債務是人生中極難堪且沉重的包袱,周思潔選擇坦然面對,秉持沉著與毅力清理債務,並願將理債的智慧融於文字間與讀者分享,相信定能為讀者起正面效用。」~李永然

「周姐是個懂得負責的人,面對龐大債務,她選擇擔當,她的生命韌度也因此更加厚實,勇氣非常人能比。」~吳淡如

「十多年的新聞經歷,讓我有機會近距離觀察許多名人的起落,令人唏噓的是,大部分人樓起風光時,不可一世,但樓塌挫折時,卻一厥不振,從此失去奮鬥的勇氣。而周思潔是少數的特例,她當紅時我只是觀眾,沒想到在她負債數千萬後,我反而有機會訪問她,她付出數千萬所換來的金錢智慧,值得大家一探究竟。」~林青蓉

「每個人的一生,有顛峰輝煌的歲月,也有跌入谷底的時候。如何在低潮時期,再度振奮起來,就是我們該向周思潔學習的了。我想讀者一定會同意,再度抬頭挺胸的感覺是很好的!」~黑幼龍

台灣有很多朋友常時間處在欠錢還債的日子中,生活很不輕鬆。周思潔也曾欠人家很多錢,但在她努力下,正邁向還清的大門,她賺錢還債、理債的經驗,相信是很好的參考。~鄭弘儀

你希望可以同步理債與理財嗎?

你想知道如何跟地下錢莊與銀行協商的談判技巧嗎?

你知道周思潔有一套穩賺不賠的股票理財法嗎?

作者周思潔曾經負債八千萬,債裡逃生,並付出慘痛代價後才參透理債智慧。她認為:「理財先理債,理債先理心。因為人在面臨負債時,往往壓力會很大,會想自殺或逃避,其實只要有決心和方法,負債一定能解決。」

繼《一年還1000萬的金錢密碼》後,周思潔再度建立起一套個人理債模式,幫助你了解減輕債務方法、如何還債之餘還能存到錢,以及如何在債務釀成問題前察覺到危機。在書中,她不時列舉各種真實案例,教你如何理債之外,還教你如何理財、如何與地下錢莊談判,進而走出財務自由的人生。

周思潔從實戰中歷練出的金錢智慧,你一定要看!

作者介紹

理債女王 周思潔

*小學四年級立的志願:1.當歌星 2.當老師

*小學五年級寒暑假在舅舅歌廳打工表演

* 17歲參加「台視新人獎」比賽獲亞軍

*17歲赴日與日本KING唱片公司簽約出片

* 1977年正式踏入歌壇,完成生命中第一個志願~「歌星」

* 從此經歷演藝事業二十年,足跡踏遍世界各地

* 1985年拿到日本小原流及西洋花教授資格

*1990年起開始大量投資自我學習、自我成長課程,涉獵領域包括:演講、座談、音樂、藝術、插花、植物、潛能、催眠……

*受邀國內外壽險公司、房地產仲介公司、科技公司、獅子會、扶輪社、各社團協會、公會等演講及授課

* 2001年開辦「生命其實可以重來」心靈成長課程,完成生命中第二個志願~「老師」

*2003年開辦「金錢心理學」,協助現代人理財與理債的新觀念

(依姓氏筆畫順序)

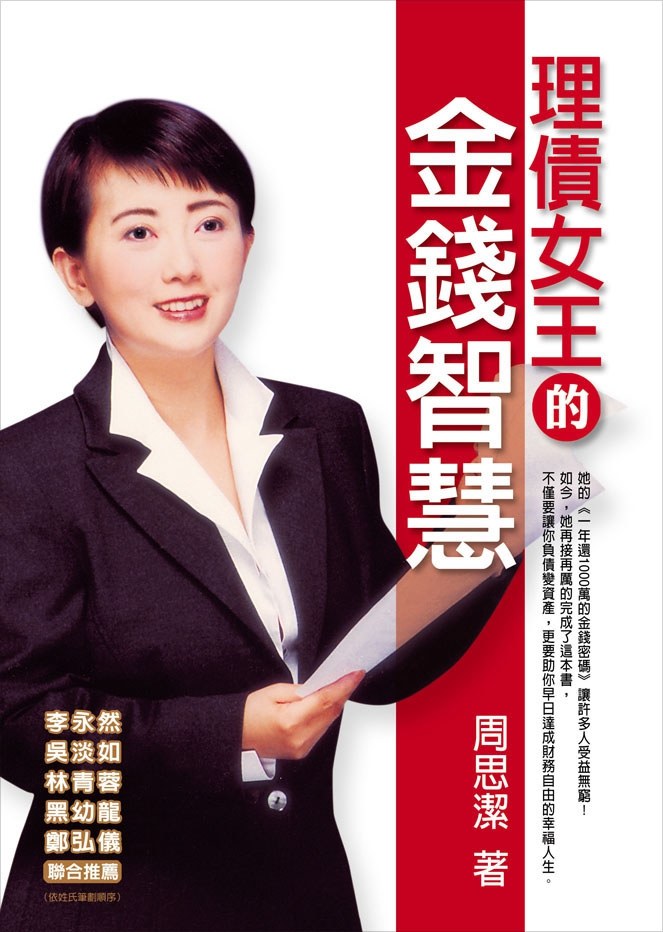

她的《一年還1000萬的金錢密碼》讓許多人受益無窮!

如今,她再接再厲的完成了這本書,

不僅要讓你負債變資產,更要助你早日達成財務自由的幸福人生。

「債務是人生中極難堪且沉重的包袱,周思潔選擇坦然面對,秉持沉著與毅力清理債務,並願將理債的智慧融於文字間與讀者分享,相信定能為讀者起正面效用。」~李永然

「周姐是個懂得負責的人,面對龐大債務,她選擇擔當,她的生命韌度也因此更加厚實,勇氣非常人能比。」~吳淡如

「十多年的新聞經歷,讓我有機會近距離觀察許多名人的起落,令人唏噓的是,大部分人樓起風光時,不可一世,但樓塌挫折時,卻一厥不振,從此失去奮鬥的勇氣。而周思潔是少數的特例,她當紅時我只是觀眾,沒想到在她負債數千萬後,我反而有機會訪問她,她付出數千萬所換來的金錢智慧,值得大家一探究竟。」~林青蓉

「每個人的一生,有顛峰輝煌的歲月,也有跌入谷底的時候。如何在低潮時期,再度振奮起來,就是我們該向周思潔學習的了。我想讀者一定會同意,再度抬頭挺胸的感覺是很好的!」~黑幼龍

台灣有很多朋友常時間處在欠錢還債的日子中,生活很不輕鬆。周思潔也曾欠人家很多錢,但在她努力下,正邁向還清的大門,她賺錢還債、理債的經驗,相信是很好的參考。~鄭弘儀

你希望可以同步理債與理財嗎?

你想知道如何跟地下錢莊與銀行協商的談判技巧嗎?

你知道周思潔有一套穩賺不賠的股票理財法嗎?

作者周思潔曾經負債八千萬,債裡逃生,並付出慘痛代價後才參透理債智慧。她認為:「理財先理債,理債先理心。因為人在面臨負債時,往往壓力會很大,會想自殺或逃避,其實只要有決心和方法,負債一定能解決。」

繼《一年還1000萬的金錢密碼》後,周思潔再度建立起一套個人理債模式,幫助你了解減輕債務方法、如何還債之餘還能存到錢,以及如何在債務釀成問題前察覺到危機。在書中,她不時列舉各種真實案例,教你如何理債之外,還教你如何理財、如何與地下錢莊談判,進而走出財務自由的人生。

周思潔從實戰中歷練出的金錢智慧,你一定要看!

作者介紹

理債女王 周思潔

*小學四年級立的志願:1.當歌星 2.當老師

*小學五年級寒暑假在舅舅歌廳打工表演

* 17歲參加「台視新人獎」比賽獲亞軍

*17歲赴日與日本KING唱片公司簽約出片

* 1977年正式踏入歌壇,完成生命中第一個志願~「歌星」

* 從此經歷演藝事業二十年,足跡踏遍世界各地

* 1985年拿到日本小原流及西洋花教授資格

*1990年起開始大量投資自我學習、自我成長課程,涉獵領域包括:演講、座談、音樂、藝術、插花、植物、潛能、催眠……

*受邀國內外壽險公司、房地產仲介公司、科技公司、獅子會、扶輪社、各社團協會、公會等演講及授課

* 2001年開辦「生命其實可以重來」心靈成長課程,完成生命中第二個志願~「老師」

*2003年開辦「金錢心理學」,協助現代人理財與理債的新觀念

規格

商品編號:02900056

ISBN:9861750193

頁數:224,中西翻:1,開本:1,裝訂:1,isbn:9861750193

ISBN:9861750193

頁數:224,中西翻:1,開本:1,裝訂:1,isbn:9861750193

年輕,不打安全牌(校園共讀書箱,40本)

NT$9200

NT$6900

我可能錯了:森林智者的最後一堂人生課【瑞典每30人就1人閱讀.韓國讀者年度最愛.台灣年度新書總冠軍】

NT$450

NT$356

抄寫英語的奇蹟:1天10分鐘,英語和人生都起飛

NT$380

NT$300

3分鐘未來日記【369天實踐版】:萬人見證的書寫奇蹟

NT$540

NT$427

原子習慣:細微改變帶來巨大成就的實證法則

NT$330

NT$261

【限量55折】與神對話全集.隨身典藏版

NT$1400

NT$770

好事即將發生:史努比Snoopy陪你找到自我認同,激勵低潮人生【限量贈好事花生貼紙版】

NT$340

NT$269